Zombie, czyli nieumarły, to częsty wątek popkultury, który pojawia się w filmach grozy. Ekrany kin zainspirowały też ekonomię, która zaczerpnęła pojęcie nieumarłych. Mianem firm zombie określa się podmioty, których byt jest zagrożony za kosztów obsługi zadłużenia odsetkowego. Środowisko rosnących stóp procentowych to poważne wyzwanie dla tego typu korporacji. Widać, to też w Polsce. Liczba spółek wnioskujących o upadłość i restrukturyzację, a także niewypłacalnych, istotnie wzrosła w ostatnim czasie. Najgorzej jest w budownictwie i transporcie

Potoczne rozumienie, czym są firmy zombie jest dość oczywiste. Najkrócej rzecz ujmując to podmioty, które są wrażliwe na wzrost kosztów odsetkowych – od kredytów lub korporacyjnych instrumentów dłużnych. Ich kondycja finansowa jest na tyle słaba, że nie generują one odpowiednio wysokich wolnych przepływów pieniężnych, żeby zapewnić niezakłóconą obsługę zadłużenia w scenariuszu istotnego wzrostu kosztu pieniądza, co najczęściej wiąże się ze zmianą cyklu polityki monetarnej banków centralnych.

Być może najbardziej precyzyjna w kwestiach definicyjnych jest OECD. Organizacja zalicza do grona zombie firmy, które funkcjonują co najmniej 10 lat i mają wskaźnik pokrycia odsetek poniżej 1 przez 3 kolejne lata. Pod pojęciem wskaźnika pokrycia odsetek kryje się iloraz zysku z działalności operacyjnej i zobowiązań odsetkowych. Uwzględnienie w definicji długości życia firmy ma na celu wyeliminowanie podmiotów na wczesnym etapie rozwoju, zwłaszcza start-upów, których charakterystyczna cechą jest to, że zanim osiągną próg rentowności, to z reguły musi upłynąć sporo czasu.

Pojęcie firm zombie na dobre pojawiło się w debacie ekonomistów w latach 90. poprzedniego stulecia. Przyczynkiem do analizy tego zjawiska była „stracona dekada” w Japonii, czyli lata 1991-2000, gdy państwo boleśnie odczuło pęknięcie bańki spekulacyjnej w różnych klasach aktywów (m. in. nieruchomości), kryzys finansowy i gospodarczy oraz długotrwałą stagnację wzrostu PKB, czemu towarzyszyła niska lub ujemna wręcz inflacja.

Wiele spółek z Kraju Kwitnącej Wiśni popadło w takie kłopoty, że nie były nawet w stanie spłacać odsetek od kredytów, nie mówiąc już o oddawaniu kredytodawcom kwoty głównej. W normalnych warunkach tego typu firmy musiałyby upaść, albo przejść kurację odchudzającą w postaci uporządkowanej restrukturyzacji (m. in. przymusowa sprzedaż części aktywów czy redukcja zatrudnienia). Tak się jednak nie stało. Niektóre banki japońskie zaordynowały kroplówkę firmom zombie. Polegało to na tym, że zgadzały się na karencję, nieraz długoterminową, w spłacie zobowiązań przez kredytobiorców. W rezultacie nieefektywne firmy zombie utrzymywały się na powierzchni, lecz banki zmuszone były zawiązywać rezerwy na poczet niespłacanych długów. Całe to zjawisko wydłużyło okres, który musiał upłynąć, zanim gospodarka japońska stanęła na nogi. Na dobre jednak zombie trafiły do debaty ekonomistów dopiero kilkanaście lat temu. Było to związane z Wielkim Kryzysem Finansowym z lat 2008-2009, który dotknął kluczowe gospodarki świata.

Firmy zombie są postrzegane jako przedsiębiorstwa, które obniżają wydajność w gospodarce i są po prostu szkodliwe społecznie. Zabierają one udziały rynkowe i zasoby pracowników, które powinny być dostępne dla dobrze prosperujących korporacji. Pieniądze, którymi zasilają je inwestorzy są nieefektywnie alokowane i więcej pożytku mogłyby przynieść, gdyby trafiły do „zdrowych” firm. Ryan Banerjee i Boris Hofmann, ekonomiści BIS, uważają, że spółki zombie są mniej produktywne i mogą wypierać wzrost bardziej produktywnych firm poprzez blokowanie zasobów (tzw. efekty zatłoczenia – ang. congestion effects). Konkretnie, obniżają ceny produktów „zdrowych” firm, a także podnoszą ich płace i koszty finansowania, konkurując o zasoby. Według ich szacunków wzrost o 1 pkt proc. udziału spółek zombie w sektorze obniża wartość nakładów inwestycyjnych o ok. 17% w stosunku do średniej stopy inwestycji. Ich funkcjonowanie ma dodatkowo negatywny wpływ na rynek pracy, gdyż maleje tempo wzrostu zatrudnienia. Wreszcie w sytuacji, gdy udział zombie w gospodarce zwiększa się o 1 pkt proc., to tempo wzrostu wydajności zostaje zredukowane o ok. 0,3 pkt proc. Z całością analizy BIS zapoznasz się pod linkiem TUTAJ.

Pętla się zaciska

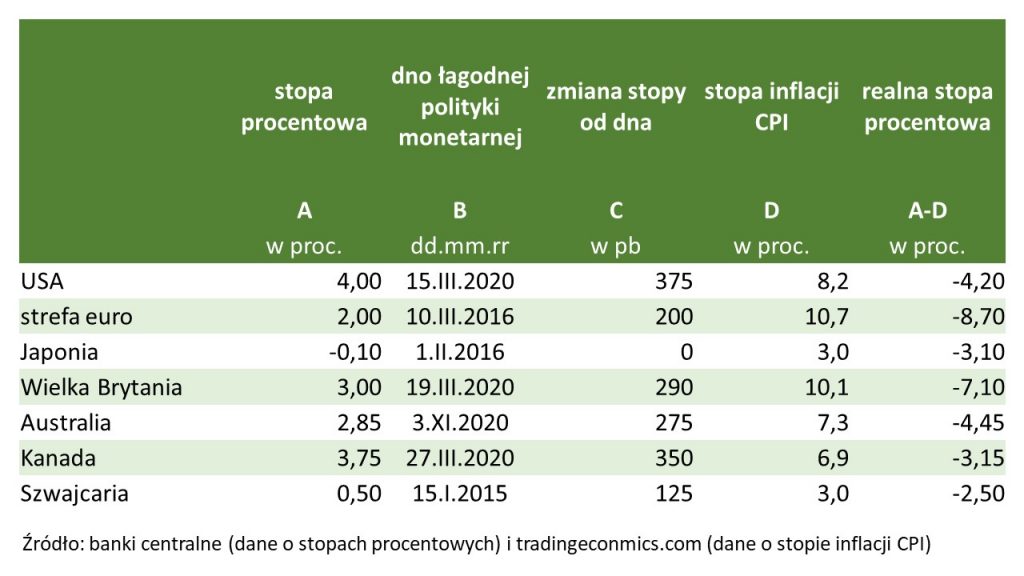

A ostatnie kwartały dla firm zombie są rzeczywiście wymagające. Na niemal całym świecie trwa szeroko zakrojona akcja zaostrzania polityki pieniężnej. Wiodące banki z gospodarek rozwiniętych i wschodzących podwyższają systematycznie stopy procentowe. Na dobrą sprawę z Wielkiej Siódemki (USA, strefa euro, Japonia, Wielka Brytania, Kanada, Australia, Szwajcaria) w bezruchu zastygły jedynie japońskie władze monetarne. Tamtejsza stopa procentowa na poziomie -0,1% nie drgnęła od lutego 2016 r. Pozostałe banki centralne wzięły się ostro do pracy w obliczu rosnącej stopy inflacji.

Wzrost stóp procentowych w bankach centralnych Wielkiej Siódemki od cyklicznego dna na tle stopy inflacji CPI

Jeszcze większe zmiany poziomu podstawowych stóp procentowych są udziałem banków centralnych w regionie Europy Środkowo-Wschodniej (CEE). Mowa m. in. o Polsce, Czechach, Węgrzech i Rosji. Ten ostatni przypadek nie jest charakterystyczny, gdyż na stopy procentowe – poza inflacją = bezpośrednio wpływa wojna w Ukrainie i sankcje gospodarcze, jakie zostały nałożone na bezprecedensową skalę na Federację Rosyjską. Niemniej, wspólnym mianownikiem typowych rynków wschodzących (trzy pierwsze państwa) z naszego regionu jest to, że stopień podwyżek stóp ma o wiele większy rozmiar niż dla Wielkiej Siódemki. Skrajnym przypadkiem są Węgry, gdzie podstawowa stopa procentowa od 25 stycznia do 27 września 2022 powędrowała z 2,9% do 13,0%.

Stopy procentowe w bankach centralnych w regionie Europy Środkowo-Wschodniej

Hordy zombie mnożą się, ale to jeszcze nie jest plaga

Bodaj najbardziej kompleksowym badaniem zjawiska firm zombie, jakie pojawiło się ostatnio, jest opracowanie AT Kearney, amerykańskiej spółki konsultingu strategicznego. We wrześniu br. firma opublikowała raport „The walking debt. Zombie companies are on the increase worldwide”. Tytuł wskazuje, że twórcy analizy mogą być miłośnikami filmów grozy i spore wrażenie na nich wywarł film The Walking Dead, który rzecz jasna pokazuje zmagania ludzkości z zombie.

Na potrzeby analizy pod lupę AT Kearney trafiło ok. 70 tys. spółek giełdowych, reprezentujących 154 gałęzie sektorowe, a ich akcje są notowane w 152 krajach. Konsultanci posiłkowali się wyżej przedstawioną definicją skonstruowaną przez OECD, aby wyselekcjonować firmy zombie. Dodatkowo dorzucili dwa kryteria. Przychody musiały być wyższe od zera przez 10 kolejnych lat. Ponadto wskaźnik pokrycia odsetek, rozumiany jako zysk EBITDA (zysk operacyjny powiększony o amortyzację) do płatności odsetkowych netto musiał być niższy od jedności przez 3 lata z rzędu, aby uznać dany podmiot za firmę zombie. Okres badania objął lata 2010-2021.

Wnioski płynące z analizy wskazują, że wzrosła liczba spółek zombie, choć to nie jest jeszcze ten etap, żeby mówić o pladze nieumarłych. Twórcy opracowania zauważyli, że kryteria kwalifikacyjne spełniło 1991 przedsiębiorstw w 2021 roku, co oznacza wzrost o 10% rdr. Na koniec 2021 r. firmy zombie stanowiły 4,7% całej analizowanej zbiorowości spółek giełdowych – w przybliżeniu 1 na 20 podmiotów zasłużył na to miano. Niby niewiele, lecz gdyby porównać ten odsetek z danymi za 2010 r., to liczba spółek nieumarłych poszła w górę o 250%.

Odsetek firm zombie w latach 2010-2021 wraz z dwuwariantowym stress-testem

AT Kearney przeprowadził też stress-test, czyli analizę hipotetycznych dwóch scenariuszy, ile byłoby firm zombie, gdyby stopy procentowe w poszczególnych jurysdykcjach zostały podwyższone o 1,5x (półtorakrotnie) i 2,0x (dwukrotnie). Datę bazową dla stress-testu określono na koniec 2021 r. A to był dość łaskawy czas dla korporacji korzystających z kapitału obcego. Wystarczy napisać przykładowo, że amerykańska stopa oprocentowania funduszy federalnych FOMC wynosiła wówczas 0,25% (obecnie 4%). Podobnie niski koszt pieniądza dotyczył też innych regionów/państw – stopa referencyjna w strefie euro była zerowa. W Wielkiej Brytanii stopa miała wartość 0,25%, a u nas 1,75%.

Eldorado taniego pieniądza to już jednak wspomnienie. Wartości brzegowe użyte do przeprowadzenia stress-testów zostały osiągnięte z dużym naddatkiem. Z symulacji amerykańskiej firmy konsultingowej wynika, że liczba firm zombie zwiększyłaby się do 2333 (+17% w stosunku do 2021 r.), gdyby uwzględnić mnożnik 1,5x (stress-test 1). Biorąc pod uwagę mnożnik 2x (stress-test 2) liczba nieumarłych osiągnęłaby 2748 spółek (wzrost o 38%).

Z raportu AT Kearney płyną też interesujące wnioski pod względem geograficznym. Globalnie liczba zombie wahała się w przedziale 4-6% w 2021 r. – dla porównania w 2010 r. było to 0-5%. Wgryzając się głębiej, w układzie kontynentalnym widoczne było choćby zróżnicowanie pomiędzy Ameryką Północną a Europą. W latach 2010-2021 udział firm zombie na pierwszym kontynencie zwyżkował z 3,5% do 5,7% spółek giełdowych. O wiele gorzej wiodło się korporacjom europejskim – odsetek nieumarłych poszedł w górę z 1,2% do 5,5%.

Inną osią podziału w analizie była wielkość spółki. Miarą w tym przypadku była skala przychodów. Intuicyjnie można byłoby powiedzieć, że firmy największych rozmiarów na tle zbiorowości są najmniej narażone na to, by stać się nieumarłymi. Im mniejszy podmiot pod tym względem, tym bardziej prawdopodobne, że ryzyko zombifikacji rośnie.

Przyczyn tego intuicyjnego podejścia jest mnóstwo. Chodzi m. in. o wielkość, ale przede wszystkim trwałość udziału rynkowego, co wiąże się z większą powszechnością akceptacji produktów przez konsumentów. Zwykle są to korporacje w dość zaawansowanym stadium życia – wzrosty sprzedaży nie są tak duże, jak na wcześniejszych etapach funkcjonowania, potrzeby na kapitał obrotowy, a także finansowanie inwestycji odtworzeniowych i rozwojowych są w dużej mierze zaspakajane poprzez samodzielne generowanie gotówki. Kadra menedżerska najczęściej już wiele przeszła i jest zaprawiona w boju biznesowym – potrafi wybrnąć z kryzysowych sytuacji i sprawnie zarządza korporacją. Znaczące potrzeby na kapitał obcy nie pojawiają się zbyt często – najczęściej firma, chcąc przyspieszyć tempo rozwoju w obliczu niskiej dynamiki wzrostu organicznego, sięga po dopalacz w postaci transakcji M&A. To tylko kilka przykładów z brzegu, które ilustrują różnice pomiędzy największymi graczami rynkowymi, a podmiotami, które dopiero aspirują do tego miana.

Intuicja tym razem nie zawiodła, gdyż opracowanie AT Kearney potwierdza ten tok rozumowania. Firma konsultingowa podzieliła zbiorowość wszystkich zombie na 4 podgrupy. Osią podziału była wielkość uzyskiwanych przychodów. W pierwszej grupie znalazły się podmioty, które przekroczyły pułap 10 mld dol., następnie kolejne próbki dotyczyły spółek mających 1-10 mld dol., 0,5-1,0 mld dol. i poniżej 500 mln dol. W ocenie ekspertów najwięcej firm zombie było w ostatniej próbce, a zatem tej, do której zaliczono najmniejsze korporacje. Odsetek takich spółek wynosił 6,3% w 2021 r. Dla porównania miano zombie spełniało 0,5% przedsiębiorstw o przychodach powyżej 10 mld dol.

Odsetek firm zombie w podziale na wielkość generowanych przychodów

Sektor nieruchomości szczególnie narażony na wzrost stóp procentowych

Amerykańscy konsultanci przeanalizowali także, jak wygląda odsetek firm zombie w podziale sektorowym. Zakres badania był dość wąski, ponieważ dotyczył jedynie kilku wybranych branż: motoryzacja, przemysł maszynowy, nieruchomości, handel, a także podróże i turystyka. Wnioski, jakie z tego płyną, nie są zachęcające przede wszystkim dla spółek z branży nieruchomości. Na koniec 2021 r. prawie 8% firm zaliczono do grona zombie. Ich odsetek wzrósłby poważnie w scenariuszu obu stress-testów. Stress-test 1 (mnożnik 1,5x) ujawnił, że wzrost stóp procentowych doprowadzi do tego, że niemal 10% podmiotów działających w branży nieruchomości zakwalifikuje się do grupy zombie. Dla stress-testu 2 (mnożnik 2x) rezultat był jeszcze wyższy – ponad 12% spółek to podmioty zombie.

„Jedna na siedem spółek giełdowych w globalnym sektorze nieruchomości jest zagrożona sklasyfikowaniem jako spółka zombie, co złowieszczo odzwierciedla lata poprzedzające kryzys finansowy 2008/2009. W sumie obserwujemy, że około 500 mld dol. z tego jest niewłaściwie alokowanych przez te firmy zombie, co sprawia, że są one narażone na znaczne ryzyko niewypłacalności. W tym kontekście zarówno inwestorzy instytucjonalni, jak i detaliczni, ustawodawcy i organy regulacyjne rynku kapitałowego stoją przed wyzwaniem skutecznej alokacji kapitału w odpowiednim czasie, uniknięcia ryzyka firm zombie oraz wyposażenia przepisów dotyczących niewypłacalności w celu zapewnienia, że chore firmy opuszczą rynek w odpowiednim czasie. Liczby są jasne, potrzebujemy działań już teraz” – przestrzega Christian Feldmann, partner w AT Kearney.

Odsetek firm zombie w podziale sektorowym

Wzrost liczby wniosków o restrukturyzację firm w Polsce

Z danych COIG wynika, że w ostatnim czasie zdecydowanie zwiększyła się liczba firm, które składają wnioski o wszczęcie postępowania upadłościowego lub restrukturyzacyjnego. Jeszcze w pandemicznym 2020 r. spółki złożyły ok. 1,4 tys. aplikacji w tym zakresie. Ostatnie dwa lata to już znaczący wzrost wniosków. W 2021 r. było ich 2,3 tys. Najświeższe tegoroczne dane (od początku roku do końca października) sugerują, że niewykluczone jest „przebicie” zeszłorocznych rezultatów. W pierwszych 10 miesiącach 2022 r. liczba wniosków wyniosła ponad 2,1 tys.

Niepokojący trend związany z kondycją finansową w sektorze przedsiębiorstw pokazuje też najnowszy raport Coface. Poziom niewypłacalności rośnie, a najgorzej wygląda sytuacja w budownictwie i transporcie. Liczba firm w tarapatach finansowych w I-III kw. 2022 r. poszła w obu branżach odpowiednio o 19% i 18% rdr. Z treścią opracowania zapoznasz się TUTAJ.

„Najnowsze statystyki upadłościowe za trzy kwartały 2022 r. zaczynają potwierdzać negatywny wpływ turbulentnego otoczenia na działalność przedsiębiorstw w mikroskali. Niewypłacalność na drodze sądowej lub w formie obwieszczenia w Krajowym Rejestrze Zadłużonych (KRZ), ogłosiło o 4,6% podmiotów więcej niż w porównywalnym okresie 2021 r. Wśród głośniejszych i bardziej istotnych upadłości likwidacyjnych znalazły się podmioty z sektora finansowego (Idea Bank, Open Finance), sprzedaży detalicznej (Ordipol – marka Orsay, Go Sport), przetwórstwa spożywczego (Zakład Mięsny ZBYSZKO Zbigniew Kruk) czy branży deweloperskiej (IDS-BUD)” – oceniła Barbara Kamińska, dyrektor działu oceny ryzyka Coface.

„Najczęściej, bo aż w 67% przypadków, problemy dotykały przedsiębiorców, a więc podmioty z reguły drobniejsze, nie dysponujące dużą bazą kapitałową. Niestety, biorąc pod uwagę utrzymujący się wysoki poziom inflacji i stóp procentowych w Polsce i Europie, problemy z surowcami energetycznymi, już widoczne osłabienie inwestycji i konsumpcji w gospodarce, perspektywy w zakresie dynamiki wzrostu niewypłacalności będą w kolejnych miesiącach tylko gorsze” – dodała.

Spółki zabiegające o upadłość lub restrukturyzację w Polsce