Ostatnie wydarzenia na rynku gazu (otwarcie Baltic Pipe oraz sabotaż Nord Stream I i II) skłoniły nas do zastanowienia się, czy Polsce starczy gazu najbliższej zimy

Co wiemy

Nasz kraj konsumuje 21-23,5 mld m3 gazu rocznie, w zależności od przebiegu zimy – z tendencją wzrostową. Krajowa produkcja gazu zaspokaja niespełna ¼ potrzeb (5,5 mld m3 rocznie). Pozostała część musi być importowana. Dostępne są następujące drogi poza gazociągiem Jamalskim:

Teoretycznie, łączna przepustowość tych połączeń pozwala z nawiązką zaspokoić potrzeby importowe Polski, ale w praktyce, po odcięciu dostaw przez Rosję, zabraknie w UE gazu, aby te połączenia zapełnić. Ani Słowacja ani Niemcy nie dysponują nadwyżkami z innych źródeł. Litwa dysponuje wprawdzie pływającym terminalem LNG w Kłajpedzie, ale jego przepustowość wynosi jedynie 2,9 mld m3 gazu rocznie a potrzeby własne Litwy są niewiele mniejsze: 2,5 mld m3. Dlatego Polska ma bardzo ograniczone możliwości importu z tego kierunku.

Jedynymi w miarę pewnymi źródłami gazu dla Polski pozostają więc gazoport LNG w Świnoujściu i gazociąg Baltic Pipe do złóż norweskich. Ten pierwszy wykorzystuje obecnie w pełni swoją przepustowość, która od 2022 r. (zakładamy, że od połowy) zwiększy się jeszcze o 33%. Z kolei Baltic Pipe został właśnie uruchomiony, ale nie jest wciąż ukończony na terenie Danii, więc z początku będzie miał obniżoną przepustowość (3 mld m3/rok), która w ciągu 2-3 miesięcy ma zwiększyć się do 8,1 mld m3 (nominalnie 10 mld m3). Oba źródła łącznie będą w stanie dostarczyć docelowo 18,3 mld m3 gazu w skali roku (w praktyce nieco mniej). Ilość ta, uwzględniając krajową produkcję, wystarczy do zaspokojenia krajowego popytu na gaz przy założeniu umiarkowanej zimy.Jednak zanim tak się stanie, podaż gazu zmniejszy się przejściowo o ok. 4 mld m3 w stosunku do połowy roku. Tę lukę w dużej mierze załatają rezerwy gazu, którymi dysponuje Polska w ilości ok. 3 mld m3. Wprawdzie oznacza to, że zabraknie ok. 1 mld m3 gazu, ale już obserwowany spadek popytu na ten surowiec powinien domknąć bilans gazowy. W takiej sytuacji Polsce starczyłoby gazu tej zimy, choć byłby to gaz bardzo drogi.

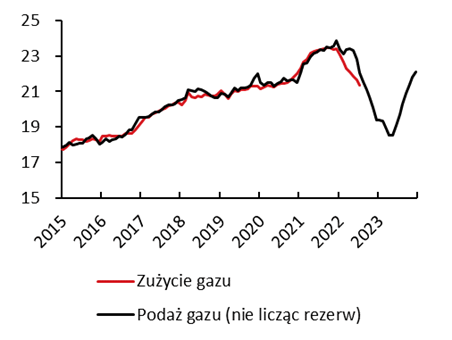

Podaż gazu i jego zużycie, mld m3

Symulacja podaży od 10-2022 do 12-2023

Symulacja podaży gazu w okresie: 10.2022 – 12.2023 zakłada pełne wykorzystanie przepustowości Baltic Pipe i gazoportu w Świnoujściu

Czego nie wiemy

Ten raczej optymistyczny scenariusz obarczony jest czterema czynnikami ryzyka:

1. Jak szybko uda się zwiększyć przepustowość Baltic Pipe oraz gazoportu? Inwestycje infrastrukturalne są podatne na opóźnienia i tzw. problemy wieku dziecięcego, nie mówiąc już o sabotażu. Każde takie zdarzenie odbije się negatywnie na bilansie gazowym w Polsce.

2. Czy uda się znaleźć wystarczającą ilość gazu, by zapełnić Baltic Pipe. Duńskie i norweskie złoża w posiadaniu PGNiG zrobią to zaledwie w 35-40%. Niedawno podpisana umowa z Equinorem zapewni dodatkowe 2,4 mld m3 gazu rocznie. Pozostałe 2,5-4 mld m3 trzeba będzie znaleźć na bardzo obecnie ciasnym rynku.

3. Co gorsza, przepustowość Baltic Pipe zależy częściowo od przepustowości dwóch innych gazociągów: Europipe I i II (36 mld m3 gazu rocznie), za pomocą których gaz z Norwegii sprowadzają również Niemcy. Oznacza to, że Polska będzie konkurować z Niemcami o ten sam surowiec i dla obu krajów może go nie starczyć.

4. Na ile mroźna będzie zima w Polsce i Europie. Gospodarstwa domowe w okresie zimowym zużywają duże ilości gazu i węgla do ogrzewania pomieszczeń. Im niższe temperatury, tym więcej. Prognozy są na razie dla nas korzystne. Wprawdzie w Polsce opalamy piece głównie węglem, ale surowiec ten to bliski substytut gazu. Im mniej go zużyjemy w gospodarstwach domowych, tym więcej zostanie dla energetyki zawodowej, co pozwoli zmniejszyć moc elektrowni gazowych.

Podsumowując, istnieje taki świat możliwy, w którym tej zimy wystarczy w Polsce gazu do zaspokojenia popytu bez konieczności jego dalszego zmniejszania. Jednak to, czy w takim świecie faktycznie się obudzimy, zależy od spełnienia szeregu warunków. Należą do nich: sprawna infrastruktura przesyłowa, łagodna zima oraz solidarne działanie państw UE w ograniczaniu popytu na gaz i dzieleniu się jego podażą. Czynniki te najpewniej przesądzą, czy i w jakim stopniu będzie trzeba dalej ograniczać zużycie gazu w Polsce.

Warto również pamiętać o roli mechanizmu cenowego w bilansowaniu rynku gazu. Im mniejsza podaż, tym większa cena gazu w Europie i tym mniejszy popyt na gaz oraz większa atrakcyjność importu z dalekich i nietypowych źródeł. Nie jest on panaceum, ale stanowi dodatkowy (nomen omen) zawór bezpieczeństwa w negatywnych scenariuszach.

Zespół Analiz i Prognoz Rynkowych Banku Pekao