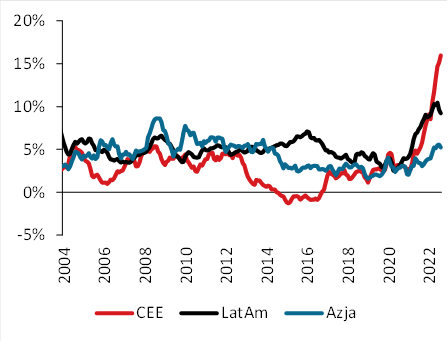

W ostatnich tygodniach uwaga rynków przesunęła się w stronę rynków azjatyckich. Większość azjatyckich walut straciła w tym roku 5-10% względem dolara (z czego 3-5% w trwającym wciąż kwartale). Azja jest tutaj bardzo pojemną kategorią, obejmuje bowiem państwa rozwinięte (Japonia), gospodarki zaliczane do grona EM (Korea, Tajwan, Malezja, etc.) oraz idące zupełnie swoją ścieżką Chiny

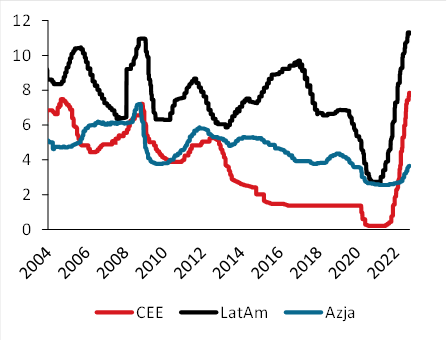

Dlaczego jest to interesujące? Sekwencja normalizacji polityki pieniężnej na świecie wyraźnie różnicuje główne regiony: najwcześniej, bo jeszcze w I poł. 2021 r. stopy procentowe zaczęły rosnąć w Ameryce Łacińskiej; początek cykli zacieśnienia w Europie Środkowej to, jak wiemy, lato 2021 r.; w Azji podwyżki rozpoczęły się na przełomie 2021 i 2022, ale w niektórych krajach rozkręcają się dopiero teraz. O tnących stopy Chinach nie wspominamy, bo te zasługują na całkiem osobne traktowanie. Takie zachowanie banków centralnych było uzasadnione przez sytuację – państwa Azji cieszyły się niską inflacją dłużej niż inne regiony (niektórzy Czytelnicy mogą pamiętać kulinarną dychotomię ryż – pszenica, która wyznaczała odpowiednio niską i wysoką inflację w 2020 r.). Inflacja jednak wyraźnie wzrosła również w krajach azjatyckich – w wielu z nich znalazła się w 2022 r. na najwyższych poziomach od kilkunastu lat.

W konsekwencji, utrzymywanie stóp na rekordowo niskich poziomach straciło sens i rynek zwietrzył potencjał do zaskoczeń w górę w danych inflacyjnych i w decyzjach banków centralnych. Japonia oczywiście nie jest krajem EM, tamtejszy bank centralny jest za to jedynym bankiem centralnym w uniwersum krajów rozwiniętych, który nie ma najmniejszego zamiaru podwyższać stóp procentowych. Efektem są wyniki jena, który jest względem dolara najsłabszą walutą w tym roku. Obok podwyższania stóp procentowych, kraje regionu zaczynają coraz częściej interweniować na rynku FX – w zeszłym tygodniu robiła to Korea Płd., a na rynku spekuluje się, że pierwszym krokiem po przebudzeniu BoJ z letargu mogłyby być właśnie interwencje FX. Obecne poziomy nominalnego kursu walutowego są zresztą zbliżone do tych, przy których BoJ interweniował dekady temu (140-145 na parze USD-JPY). Gdzie jednak leży próg bólu dla BoJ, nie wiadomo. W pewnym sensie BoJ zakłada się z całym światem – jeśli inflacja jest przejściowa i inne banki centralne zacieśnianiem wywołają recesję, Japonia poprawi konkurencyjność i nie pogorszy sytuacji podwyżkami stóp.

Zmiany kursów azjatyckich walut względem dolara

Porównanie stóp procentowych banków centralnych (śr. ważone nominalnym PKB, %)

Porównanie inflacji CPI w trzech regionach

Zespół Analiz i Prognoz Rynkowych Banku Pekao