Ośmiominutowe wystąpienie szefa Fed na sympozjum w Jackson Hole rozczarowało wszystkich wyczekujących zwrotu w amerykańskiej polityce pieniężnej. J. Powell wprost wskazał, że zacieśnienie monetarne musi być kontynuowane dopóki nie nastąpi trwały spadek inflacji

Jego zdaniem wyższe stopy procentowe oczywiście mogą okazać się bolesne dla gospodarki (w szczególności, dla firm i gospodarstw domowych), co oznaczać może wprost akceptację okresu niższego niż potencjalne tempo wzrostu gospodarczego czy osłabienia rozgrzanego obecnie do czerwoności rynku pracy. Zdaniem przewodniczącego Fed utrzymująca się wysoka inflacja w efekcie miałaby jednak bardziej dewastujący wpływ na otoczenie gospodarcze niż wspomniane już środki mające zapobiec jej utrwaleniu.

Najważniejszym elementem przemówienia było jednak wskazanie na możliwość utrzymania restrykcyjnej polityki pieniężnej przez dłuższy („dostatecznie długi”) okres, co może być traktowane jako rozprawienie się z rynkowymi oczekiwaniami sugerującymi szybkie obniżki stóp procentowych już w 2023 roku. Wypowiedź ta może być również traktowana jako wyraz braku przekonania po stronie Fed co do osiągnięcia celu inflacyjnego w średnim terminie.

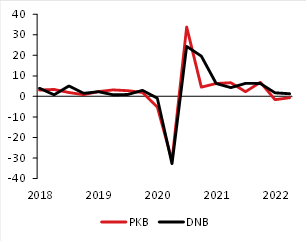

Po stronie Fed ewidentnie rośnie obawa, że obserwowane obecnie osłabienie koniunktury może być zbyt płytkie aby wpłynąć na procesy inflacyjne czy rynek pracy. Co prawda, dalszy spadek stopy oszczędności jawi się już jako mało prawdopodobny, a ostatnie dane o wydatkach konsumentów sugerują niemal stagnację popytu konsumpcyjnego, jednak obecne spadki cen paliw znacząco poprawią zarówno sentyment konsumentów, jak i ich dochód rozporządzalny w II połowie 2022 roku. Słoniem w pokoju okazać się może ponownie polityka fiskalna i takie programy jak częściowe umorzenie długów studenckich, które to mogą istotnie podkręcić popyt konsumencki. W wywiadach przeprowadzanych przy okazji sympozjum przedstawiciele Fed podkreślali fakt, że pomimo kombinacji wielu niekorzystnych szoków i presji płacowej wyniki finansowe amerykańskich firm okazały się lepsze od oczekiwań. Wskazywali oni wprost na fenomen wzrostu dochodu narodowego przy jednoczesnym spadku produktu krajowego w ostatnim kwartale (wykres poniżej).

PKB w USA (r/r)

Podsumowując, Fed dopuszcza wprawdzie ciągle zależność przyszłej ścieżki stóp procentowych od napływających sygnałów gospodarczych, jednak poprzeczka dla zmiany kierunku polityki pieniężnej jest podniesiona naprawdę wysoko. Wskutek piątkowego wystąpienia nastąpiło istotne przesuniecie oczekiwań rynkowych co do ścieżki stóp w USA. Inwestorzy oczekują, ze stopy wzrosną do poziomu 3,75-4,0%, oczekiwania co do rychłych obniżek stóp nadal są widoczne w krzywej dochodowości, jednak przesunęły się z roku 2023 na rok 2024. Sami przedstawiciele Fed nadal nie wydają się być zgodni co do skali zacieśnienia na najbliższym posiedzeniu wahając się między podwyżkami stóp o 50 i 75 pb. Istotnym elementem układanki mogą zatem okazać się piątkowe dane z amerykańskiego rynku pracy.

Brak skrętu Fed zdaje się rezonować w innych bankach centralnych. Przedstawiciele EBC podkreślili w piątek, że zobowiązanie ich banku do osiągniecia celu inflacyjnego jest bezwarunkowe i będzie wiązało się z dużymi (gospodarczymi) poświeceniami. Podobnie, jak w przypadku J. Powella, podkreślili, że należy liczyć się z dłuższym okresem restrykcyjnej polityki pieniężnej w Europie. W ich wypowiedziach pojawiła się prognoza stopy bazowej ECB na koniec tego roku na poziomie „między 1, a 2%”. Dodajmy jednak, ze kontekst decyzyjny ECB jest jednak inny niż Fed. Europa co prawda radzić musi sobie z echem kryzysu energetycznego i wysoką inflacją, jednak wspomniane powyżej pozytywne skutki niższych cen ropy dla dochodu rozporządzalnego będą tu zaniedbywalne.

Recesja konsumencka wydaje się w Europie scenariuszem bazowym na nadchodzącą zimę. Czynnikiem ryzyka dla zamierzeń EBC pozostaje również scenariusz polityczny we Włoszech. Spready włoskich obligacji już są pod presją. Jakiekolwiek próby ograniczenia zakupów obligacji przez ECB mogą spotkać się z paniczną reakcją rynków.

Zespół Analiz i Prognoz Rynkowych Banku Pekao