W ciągu pierwszych sześciu miesięcy 2024 roku na całym świecie nabywców znalazło ok. 7,42 mln nowych samochodów osobowych z wtyczką, czyli o ponad jedną piątą więcej niż rok wcześniej. Największy niepokój w skali świata może budzić sytuacja na rynku europejskim, gdzie po spektakularnych wzrostach z lat 2020-2021 pozostało już jedynie wspomnienie.

Łączna globalna sprzedaż osobowych samochodów w pełni elektrycznych (BEV) oraz hybryd plug-in (PHEV), razem określanych jako pojazdy elektryczne (EV), zwiększyła się w pierwszym półroczu obecnego roku o 1,35 mln sztuk (+22%) względem analogicznego okresu poprzedniego roku wynika z danych platformy EV-Volumes. Wzrost w ujęciu rok do roku zanotowany został w każdym z pierwszych sześciu miesięcy 2024 za wyjątkiem lutego, w którym z uwagi na tradycyjnie przedłużone obchody chińskiego Nowego Roku sprzedaż pozostała na niezmienionym poziomie. W każdym z pozostałych pięciu miesięcy dynamika wzrostu była dwucyfrowa, przy czym największa w styczniu (+63%), a najmniejsza w czerwcu (+16%). Dla porównania rok temu właśnie w styczniu sprzedaż EV rosła najwolniej (+8%), a najszybciej w kwietniu (+71%).

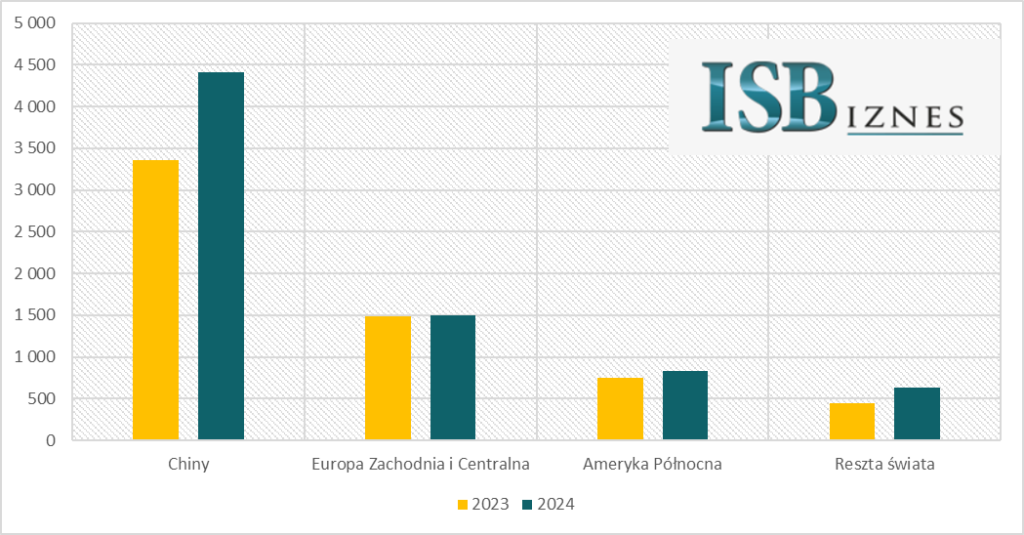

Sprzedaż EV w głównych regionach świata w I półroczu (w tys. sztuk)

Chiny coraz wyraźniej na prowadzeniu

Dynamika na poziomie 22% w skali roku, niemal sześciokrotnie wyższa niż w przypadku rynku samochodów osobowych ogółem, który zwiększył się o niespełna 4%, na pierwszy rzut oka wygląda bardzo solidnie i mogłoby się wydawać, że nie ma powodów do niepokoju. Jednakże najnowsze wyniki sprzedaży elektryków wskazują na kilka wniosków, które mogą zastanawiać.

Po pierwsze, coraz większe są różnice tempa rozwoju elektromobilności na poszczególnych, kluczowych rynkach na świecie, a po drugie, każdy z tych czterech głównych regionów rozwijał się wolniej niż przed rokiem. Najmniejszą zmianę względem 2023 roku zanotował największy na świecie rynek chiński, który w I półroczu urósł o 31%, do 4,42 mln samochodów. W I półroczu 2023 dynamika rozwoju chińskiego rynku EV wynosiła 37%. Tegoroczny wynik jest tym bardziej godny podziwu, że rynek motoryzacyjny ogółem w Państwie Środka wzrósł w tym okresie jedynie o 2%, czyli rozwijał się najwolniej ze wszystkich głównych regionów. W efekcie Chiny stanowiły aż 60% całkowitej sprzedaży EV na świecie w I półroczu, a udział elektryków w chińskim rynku motoryzacyjnym zwiększył się w czerwcu br. do imponujących 46%, w porównaniu do 33% rok wcześniej. Tym samym niemal co drugi samochód rejestrowany w Państwie Środka ma dziś napęd elektryczny.

W dużej mierze za wciąż imponujące tempo wzrostu rynku EV w Chinach odpowiada segment samochodów elektrycznych o zwiększonym zasięgu (EREV), czyli wyposażonych w niewielki silnik spalinowy, przeznaczony nie do zasilania samego pojazdu, a do ładowania jego baterii. Tego typu rozwiązanie jest szczególnie popularne w przypadku samochodów średniej wielkości i dużych oraz SUV-ów. W Chinach pojazdy EREV odpowiadają obecnie za 18% sprzedaży w tych segmentach i za jedną trzecią sprzedaży wszystkich pojazdów PHEV (EREV uznawane są za część rynku hybryd plug-in, choć technicznie zasada ich działania jest zupełnie inna – red.).

Europa globalnym hamulcowym

Największy niepokój w skali świata może budzić sytuacja na rynku europejskim, gdzie po spektakularnych wzrostach z lat 2020-2021 (odpowiednio o 136% i 68% r/r) pozostało już jedynie wspomnienie. W I półroczu obecnego roku rynek EV w Europie wzrósł jedynie o 1%, do 1,5 mln samochodów, co w praktyce oznacza stagnację (rok temu było to 1,48 mln pojazdów), podczas gdy rynek motoryzacyjny ogółem na Starym Kontynencie zwiększył się o 5,2%. Europa była zatem jedynym z czterech głównych regionów świata, w którym rynek elektryków rozwijał się wolniej niż rynek samochodów osobowych ogółem i w efekcie ich udział w rejestracjach realnie spadł. Jeszcze w I połowie 2023 roku rejestracje EV w Europie rosły w tempie 28%, choć już wówczas była to najniższa dynamika spośród czterech kluczowych regionów i niższa od globalnej średniej.

Jednym z głównych powodów tego stanu rzeczy były trwające od 2022 roku stopniowe ograniczenia lub zakończenie programów bezpośredniego wsparcia do zakupu samochodów elektrycznych (w pierwszej kolejności PHEV, a następnie BEV) przez wiele europejskich krajów, w tym tak znaczące z punktu widzenia elektromobilności, jak Niemcy, Norwegia, Szwecja, Wielka Brytania, Włochy i Szwajcaria. W wielu krajach nadal w mocy pozostają natomiast ulgi podatkowe dla elektryków.

Ponadto, jak wskazują analitycy EV-Volumes, ze względu na fakt, że producenci samochodów nie mieli większych problemów ze spełnieniem unijnych norm emisyjnych na lata 2020-2024, nie odczuwali presji na zwiększanie dostaw EV w tym regionie. Może to jednak ulec zmianie w 2025 roku, kiedy emisje będą musiały ulec kolejnemu obniżeniu o 15% względem 2021 roku. Może to oznaczać, że dostawcy samochodów przygotowują się na nadchodzące wyzwanie i z początkiem przyszłego roku należy oczekiwać ponownego skoku sprzedaży elektryków w Europie.

Spowolnienie w Ameryce i reszcie świata

W Ameryce Północnej (w praktyce jest to głównie rynek Stanów Zjednoczonych) sprzedaż elektryków wzrosła o 12% w ciągu pierwszych sześciu miesięcy tego roku, do 836 tys. sztuk, w porównaniu do 744 tys. sztuk rok wcześniej. To niemal czterokrotne spowolnienie dynamiki rozwoju rynku, który rok wcześniej rósł w tempie 50% i był drugim najszybciej rozwijającym się regionem świata.

W tym przypadku wśród powodów spowolnienia należy wymienić zanikające stopniowo efekty ustawy o redukcji inflacji (ang. Inflation Reduction Act – IRA), wprowadzonej przez administrację prezydenta Joe Bidena, a także niepewność i wyzwania dotyczące tego, które modele samochodów elektrycznych w praktyce kwalifikują się do uzyskania dofinansowania w ramach tych przepisów.

Dodatkowo I półrocze stało pod znakiem opóźnień dostaw, nie tylko gotowych samochodów, ale również baterii do ich produkcji, co sprawiło, że producenci zostali zmuszeni do przeorganizowania łańcuchów dostaw, także w celu spełnienia wymogów IRA.

Mimo wszystko dostawy EV w Ameryce Północnej rosły blisko cztery razy szybciej niż rynku ogółem (wzrost o jedynie 3,2% r/r).

W pozostałej części świata nabywców znalazło 644 tys. elektryków wobec 448 tys. rok wcześniej, co oznacza, że dynamika rozwoju rynku wciąż była tu najwyższa i wyniosła 41%, przy wzroście rynku motoryzacyjnego ogółem o 4,6%), ale jednocześnie było to znacząco wolniejsze tempo wzrostu niż rok temu, kiedy wyniosło 102%.

W tzw. reszcie świata niektóre rynki nadal notowały trzycyfrowe wzrosty, choć z niskiej bazy, ale jednocześnie dwa największe rynki w tej grupie, czyli Japonia i Korea Południowa, mierzą się z wyraźnym spowolnieniem. Do największych rynków w tym regionie, pod względem wolumenów i dynamiki rozwoju, należą Brazylia, Indie, Tajlandia, Turcja, Meksyk, Indonezja, Tajwan i Malezja.

Prognozy pozostają (dosyć) optymistyczne

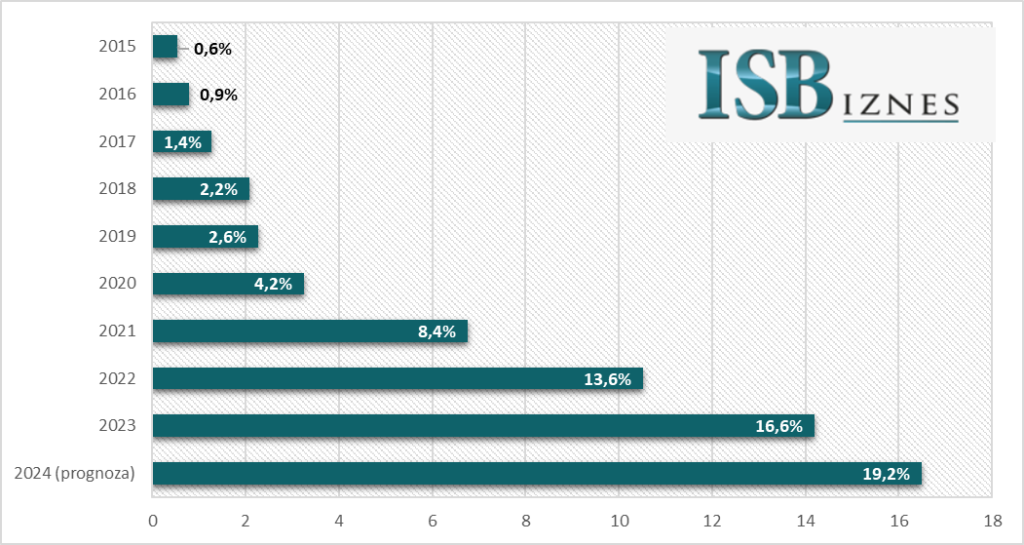

EV-Volumes prognozuje, że w całym 2024 roku globalna sprzedaż EV osiągnie poziom blisko 16,5 mln sztuk, co oznaczałoby wzrost o 16% względem 2023 roku. Przypomnijmy, że w 2023 roku rynek EV rozwijał się w tempie 35%, a więc ponad dwukrotnie szybszym, a w 2022 roku – aż 55%. Z tegorocznej sprzedaży aż 10 mln pojazdów ma przypadać na Chiny, 3,3 mln sztuk na Europę, 2 mln sztuk na Amerykę Północną oraz 1,4 mln sztuk na resztę świata.

Jeśli te przewidywania się sprawdzą, na koniec roku niemal co piąty nowo rejestrowany samochód osobowy na świecie będzie elektryczny (19,2% w porównaniu do 16,6% w 2023 roku). Jednocześnie nadal zwiększać się będą udziały PHEV wśród pojazdów EV. W 2023 roku było to 30% (przy 70% udziału BEV), a w tym roku mają one wzrosnąć do 34%.

Sprzedaż EV na świecie (w mln sztuk) oraz udział EV w rejestracjach nowych samochodów osobowych

Podsumowując, w skali świata na pewno nie możemy mówić o załamaniu sprzedaży samochodów z wtyczką, przy czym szczególnie mocno trzymają się liderujące w tym obszarze Chiny, ale jednocześnie nie sposób nie zauważyć wyraźnego spowolnienia wzrostu, szczególnie na wysoko rozwiniętych rynkach Europy i USA.