2023 nie zaczął się dla polskiego przemysłu dobrze. Wprawdzie produkcja sprzedana przemysłu przyspieszyła z 1,0 do 2,6% r/r, ale był oto wynik skromniejszy od oczekiwań zakładających przyspieszenie do ok. 4%. To jednak ledwie początek problemów związanych z tym odczytem.

Jego struktura jest bowiem niekorzystna:

- Styczeń „ratuje” górnictwo i produkcja energii, które przyspieszyły o, odpowiednio, 10,9 i 18,9 pkt. proc. Łącznie dodało to aż 3,4 pkt. proc. do dynamiki produkcji przemysłowej. Nie znaczy to, że cały wzrost produkcji zawdzięczamy tym kategoriom – po prostu grudzień był tam szczególnie słaby i produkcja ogółem była przez to zaniżona.

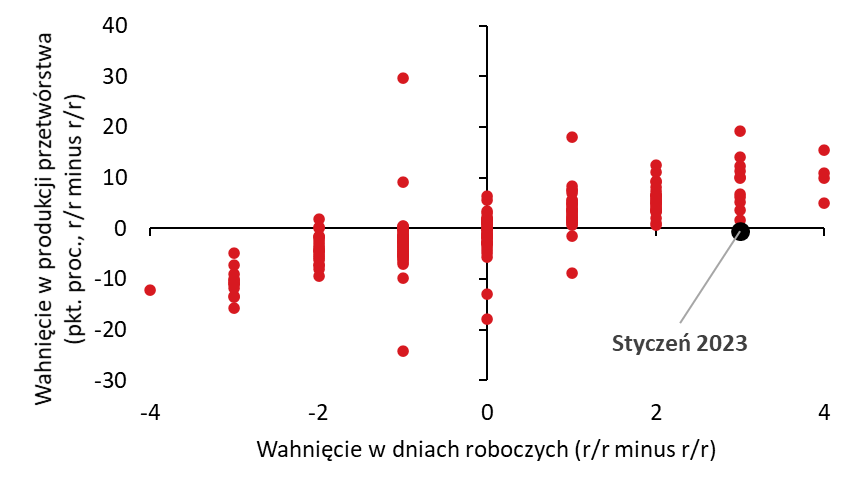

- O ile wynik przetwórstwa w grudniu był bardzo dobry, o tyle styczniowy jest fatalny. Przetwórstwo wyhamowało z 3,4 do 2,8% r/r pomimo bardzo korzystnego układu dni roboczych (wahnięcie z -2 do +1 r/r). W istocie rzeczy, czegoś takiego nie widzieliśmy w danych o produkcji przemysłowej nigdy. Częściowo tłumaczy to wysoka baza (2,4 pkt. proc.), ale sam styczeń był po prostu bardzo słaby, z nawiązką skonsumował wynik grudnia (+1,4 pkt. proc.).

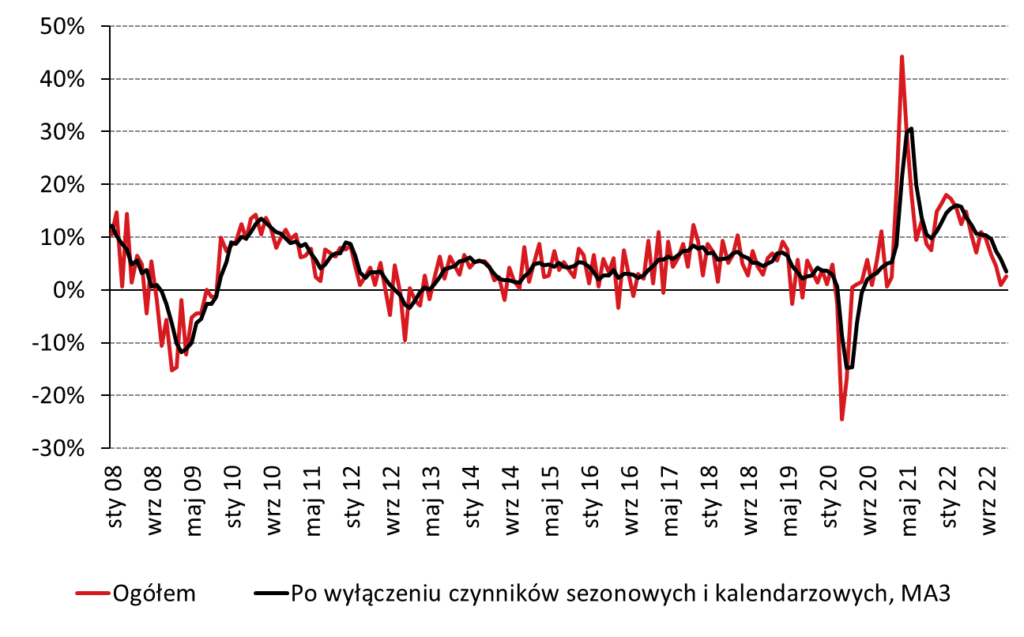

Produkcja sprzedana przemysłu

Produkcja sprzedana przemysłu a dni robocze

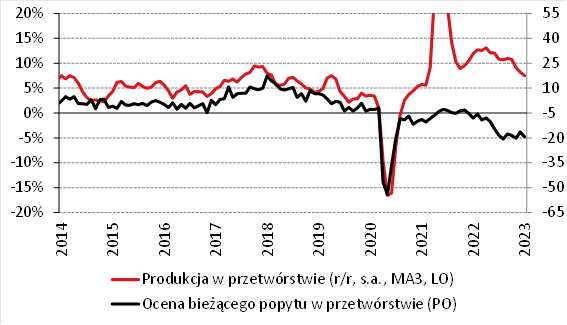

Nie należy oczywiście nadinterpretowywać wyniku stycznia – produkcja w ostatnich miesiącach była zmienna i słaby styczeń do pewnego stopnia jest odbiciem dobrego listopada i grudnia. Tym niemniej, rozczarowanie w styczniowych danych zwiększa prawdopodobieństwo, że w najbliższych miesiącach zobaczymy spadki produkcji przemysłowej w ujęciu rocznym (zapewne począwszy od lutego). Styczniowe dane nie rozstrzygają wielomiesięcznego sporu między twardymi i miękkimi danymi, ale zbliżają je do siebie.

Porównanie miękkich i twardych danych z przemysłu

Gdybyśmy mieli podsumować perspektywy polskiego przemysłu, musielibyśmy uwzględnić kilka czynników:

- statystyczne efekty bazy – w najbliższych miesiącach negatywne;

- negatywny wpływ wysokich cen energii na branże energochłonne – będzie wygasał (oznaki tego widać w styczniowych danych);

- popyt zewnętrzny – coraz słabszy i jeśli mamy rację co do recesji w głównych gospodarkach, to najgorsze przed nami;

- odbudowa popytu krajowego – od połowy roku pozytywne.

Nie zmieniamy naszego poglądu dotyczącego trajektorii polskiej gospodarki na ten rok – w I kwartale b.r. zobaczymy spadek PKB w ujęciu rocznym, średniorocznie polski PKB urośnie w 2023 r. o 0,8%.

Piotr Bartkiewicz, CFA, ekspert Banku Pekao