W tym roku wielu pracowników, którzy są związani z rynkiem kapitałowym, będzie mieć skwaszone miny. Schyłek roku to tradycyjny okres przyznawania bonusów, które w odróżnieniu od wynagrodzenia stałego, są zmienne, gdyż zależą od wyniku finansowego zatrudniającej instytucji. Kończący się niebawem rok nie rozpieszczał. Koniunktura w różnych klasach aktywów była mizerna. Stąd bonusy okażą się skromne, o ile w ogóle będą. Dotyczy to zarówno USA, jak i Polski.

Odchodzący powoli do annałów Anno Domini 2022 stał pod znakiem poważnego spowolnienia wzrostu gospodarczego, czemu towarzyszyła podwyższona inflacja. W reakcji na nią wiele banków centralnych rozpoczęło zdecydowane zacieśnianie polityki pieniężnej, a w efekcie stopy procentowe w najważniejszych gospodarkach znalazły się na dawno nie widzianym poziomie. Do tego doszło do szeregu napięć na arenie geopolitycznej. Na pewno najważniejszym była inwazja Rosji na Ukrainę, która rozpoczęła się 24 lutego, a wojny końca nie widać. Z masą konsekwencji z tego wynikających – m. in. obciążenia budżetów państw wspierających w różnej formie Kijów oraz zamieszanie na rynkach surowcowych (głównie energia i żywność). Krótkotrwałe postpandemiczne ożywienie w gospodarce staje się coraz bardziej mglistym wspomnieniem.

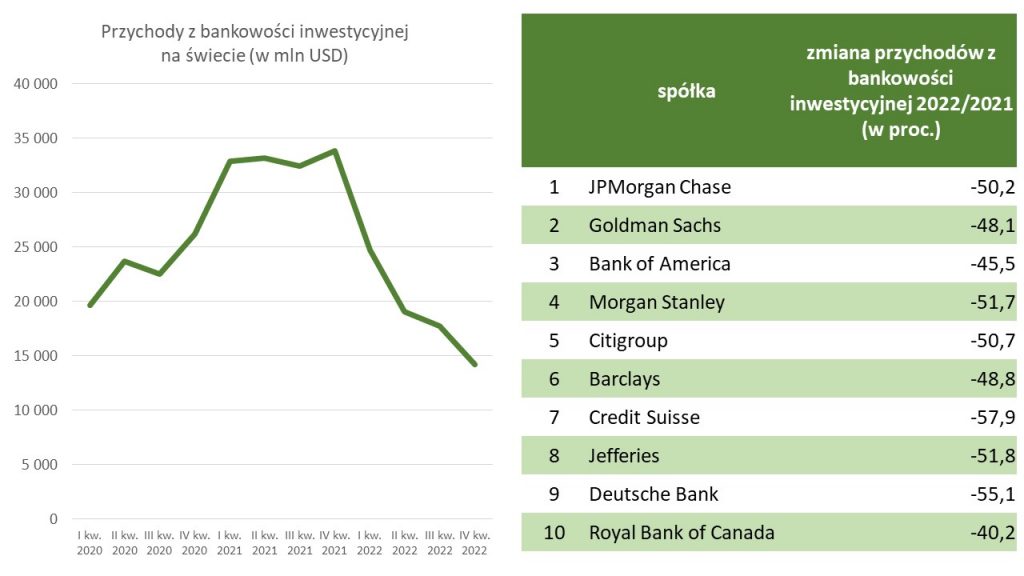

W takim otoczeniu znacznej liczbie korporacji nie wiodło się. Odczuły to m. in. największe instytucje finansowe czerpiące przychody z bankowości inwestycyjnej. Z wiodącej dziesiątki największych światowych firm tego typu jedynie Deutsche Bank zdołał poprawić zysk przed opodatkowaniem w porównaniu z zeszłorocznymi osiągnięciami, a i to było raczej efektem prowadzonej od lat restrukturyzacji biznesu niż wyróżnianiem się niespotykaną aktywnością pozyskiwania transakcji na tle czołówki sektora. W pozostałych przypadkach ta miara zysku była dużo mniejsza niż w 2021 r. – niemal dla każdego banku dynamika spadku była dwucyfrowa.

Słabe wyniki finansowe Top10 to nie była przypadłość jedynie największych. Dekoniunktura objęła cały świat. Z danych Dealogic wynika, że globalne przychody z bankowości inwestycyjnej od początku roku do 23 grudnia 2022 r. zamknęły się kwotą 75,8 mld dol. – dla porównania w analogicznym okresie roku poprzedniego wyniosły one 131,0 mld dol. (-42,1%). Dane te uwzględniają przychody z tytułu emisji akcji (IPO i kolejne oferty), transakcji M&A (fuzje i przejęcia), emisji instrumentów dłużnych i kredytów konsorcjalnych (m.in. na potrzeby transakcji lewarowanych). Jak widać był to trudny czas dla tej grupy finansistów. Śmiało można powiedzieć, że przychody z bankowości inwestycyjnej przeciętnej instytucji z czołowej dziesiątki przepołowiły się rdr, a aktywność w branży zmalała do poziomów sprzed epidemii COVID-19.

Nastroje, jakie panowały w tym segmencie, najlepiej być może oddaje doroczny list, jaki szefowie Jefferies – Rich Handler i Brian Friedman – skierowali do zespołu. Z jego treścią zapoznasz się TUTAJ.

„Wczoraj zakończył się rok fiskalny Jefferiesa 2022, a dziś zaczynamy od nowa rok 2023. Ostatnie 12 miesięcy było niezwykle zmienne, frustrujące, zagmatwane i nieco wyczerpujące. Mając to wszystko na uwadze, łatwo byłoby stwierdzić, że my (i nasza branża) mieliśmy fatalny rok, w którym indywidualnie i zbiorowo straciliśmy grunt pod nogami” – czytamy w liście.

„Rynki IPO i Leveraged Finance, dwa z największych i najważniejszych czynników napędzających naszą działalność w Jefferies, były zamknięte przez większość tego roku. Nieuchronnie wpływa to również na rynek M&A, naszą inną ważną działalność w zakresie bankowości inwestycyjnej” – napisali menedżerowie.

W podobnie posępnym tonie miał się wypowiadać David Solomon, szef Goldman Sachs. Jak poinformował New York Times, prezes spółki podczas ostatniego spotkania komitetu zarządzającego powiedział kierownictwu, aby przygotowało się na gwałtowny spadek bonusów, możliwą recesję i dalsze spowolnienie działalności bankowej, które może potrwać co najmniej do drugiej połowy 2023 r.

Bankierzy inwestycyjni to niejedyne profesje obecne na rynku kapitałowym. Istnieje choćby pokaźna grupa osób zaangażowanych w transakcje na rynku wtórnym (m. in. sprzedawcy i traderzy). Do tego dochodzi cały segment zarządzania aktywami (fundusze emerytalne, fundusze inwestycyjne, fundusze hedgingowe, spółki typu asset management czy wehikuły zbiorowego lokowania prowadzone przez towarzystwa ubezpieczeniowe). Wiele wskazuje, że również w ich przypadku trudno będzie mówić, że kończący się rok można zaliczyć do szczególnie udanych.

Tego rodzaju obawy potwierdzają choćby grudniowe dane ICI, które ilustrują przepływy kapitału do funduszy otwartych na koniec III kwartału 2022 – dotyczą one 46 jurysdykcji z całego świata. Nawet pobieżne spojrzenie na te statystyki pozwala stwierdzić, że bieżący rok był o wiele gorszy niż 2021 r. I to bez względu na kategorię funduszu. W ciągu pierwszych trzech kwartałów 2022 r. przepływy netto były ujemne, bo wyniosły -102 mld dol. Dla porównania w analogicznym okresie roku poprzedniego do funduszy otwartych napłynęło ok. 2,8 bln dol. Tak znaczna różnica raczej nie zasługuje na dodatkowy komentarz. Mało prawdopodobne, żeby nagle okazało się w IV kw. 2022 r., aby ta dysproporcja uległa jakiejś istotnej zmianie, nie mówiąc nawet o zniwelowaniu różnicy.

Marzenia o Aston Martinie oddalą się

Wszystko to sugeruje zatem, że bonusy, choć zostaną wypłacone, to wyraźnie się obniżą. Bodaj najlepiej materia jest rozpoznana w Stanach Zjednoczonych. A wieści stamtąd napływające pokazują, że należy spodziewać się najbardziej „chudych” premii od lat. Media amerykańskie donosiły, że pula bonusowa w niektórych największych bankach Wall Street – Goldman Sachs, JPMorgan Chase, Citigroup, Bank of America, Morgan Stanley czy Barclays spadnie o 30-50% w stosunku do ubiegłego roku. To jednak średnia, która nie oddaje dokładniej obrazu sytuacji. Rzeczywistość jest jednak o wiele bardziej zniuansowana.

Prawdopodobnie najbardziej dogłębnie do sprawy podeszła nowojorska firma konsultingowa Johnson Associates (JA), która wszechstronnie prześwietliła biznes finansowy. Według jej szacunków nie wszystkie kategorie pracowników sektora stoją na straconej pozycji – w niektórych, rzadkich, przypadkach bonusy roczne mogą nawet wzrosnąć w porównaniu z 2021 r. Dotyczy to dwóch grup zawodowych. Premie dla zarządzających funduszami hedgingowymi o specjalizacji makro mogą wzrosnąć o 10-20%. Podobnie atrakcyjne mają być wypłaty dla ich koleżeństwa zajmującego się tradingiem i sprzedażą instrumentów dłużnych w ramach banków inwestycyjnych – tutaj bonusy pójdą w górę o 15-20% rdr.

A dalej oczekiwania JA są już o wiele gorsze. Eksperci od sprzedaży i tradingu w zakresie akcji odnotują wpływy na konta zbliżone do zeszłorocznych. Premie dla zarządzających funduszami private equity mogą spaść – o 5-10% dla biznesów mega, a zatem skoncentrowanych na transakcjach największej wartości, i 10-15% dla wyspecjalizowanych w mniejszych dealach. 10% spadek bonusów ma dotyczyć pracowników detalicznej bankowości w zakresie inwestycji i komercyjnej. Zarządzający aktywami dla osób najbardziej zamożnych (tzw. High Net Worth) odczują 15-20% spadek premii. Identycznie mniejsze wpływy dostaną doradcy w bankowości inwestycyjnej i zarządzający funduszami hedgingowymi o specjalizacji akcyjnej. Zarządzający aktywami zainkasują o 20-25% mniejsze bonusy, podobnie zresztą jak podstawowy personel pracowniczy w bankowości inwestycyjnej. Dalej dochodzimy do tych, którzy najbardziej odczują na własnej skórze kiepską koniunkturę na rynkach finansowych. Osoby na stanowiskach seniorskich, czyli odpowiedzialne za zarządzanie i rozwój firm, mają otrzymać o 25-30% niższe bonusy niż przed rokiem. Najbardziej poszkodowani będą specjaliści od gwarantowania emisji (tzw. underwriting) – tutaj skala obniżki premii wyniesie 40-45%. Treść opracowania przeczytasz TUTAJ.

Całości dość ponurego obrazu dopełniają statystyki branży za ostatnie kilka lat. Od 2018 r. bonusy wzrosły jedynie dla przedstawicieli segmentów private equity i funduszy hedgingowych. Eksperci od zarządzania aktywami, a zwłaszcza z bankowości inwestycyjnej i komercyjnej byli głęboko pod kreską. I to jedynie w ujęciu nominalnym. O wiele gorzej było w ujęciu realnym, które uwzględnia skumulowany wzrost inflacji pomniejszający wartość nabywczą inkasowanych premii – na bazie danych US Bureau of Labor Statistics w latach 2018-2022 CPI wyniósł ok. 21%.

Spadki dorocznych bonusów oznaczają, że będzie mniejszy popyt konsumpcyjny na dobra luksusowe. Odczują to m. in. organizatorzy egzotycznych wypraw turystycznych, sprzedawcy biżuterii i nieruchomości wypoczynkowych. Rykoszetem oberwą też dealerzy branży motoryzacyjnej. Rich Geremia, kierownik sprzedaży w salonie Aston Martin w Greenwich w stanie Connecticut przyznał reporterom NY Times, że w tym roku popyt ze strony potencjalnych nabywców tych luksusowych pojazdów po kilkaset tysięcy dolarów za sztukę nie dopisał. A już na pewno zdecydowanie odstawał w porównaniu z 2021 r., gdy zapotrzebowanie klientów na auta Aston Martina było najwyższe, jakie Geremia zaobserwował w ciągu 20 lat działania w branży.

„To jest biznes cykliczny. Lata tłuste co pewien czas przeplatają lata chude. A ostatnio w branży nie dzieje się najlepiej. Bonusy na pewno dla większości osób będą o wiele niższe niż wcześniej, co może być kontynuowane też w zbliżającym się roku. Oczywiście ktoś może być niezadowolony z obrotu sprawy, ale w I kw. 2023 r. posypie się plaga zwolnień w bankowości inwestycyjnej liczona w tysiącach, w szczególności wśród największych w branży, których czasami cechuje przerost zatrudnienia, a spowolnienie gospodarcze jest najlepszym okresem do wprowadzenia świeżej krwi do biznesu i zmotywowania ludzi, że warto się jak najbardziej starać” – powiedział ISBiznes.pl jeden z menedżerów kadry seniorskiej, pragnący zachować anonimowość, który jest zatrudniony w średniej wielkości północnoamerykańskim banku inwestycyjnym.

„Cięcia bonusów doprowadzą do pewnej rotacji kadr, zwłaszcza jeżeli zostaniesz pominięty i nic nie dostaniesz, bo najprawdopodobniej to oznacza, że byłeś słaby – coś zawaliłeś, albo nie rozwijasz się w odpowiednio szybkim tempie. To często sygnał, że firma chce się ciebie pozbyć w elegancki sposób. Dotyczy to przede wszystkim pracowników najniższego szczebla – tutaj najprościej o zmiany. Oni są zbyt krótko w biznesie, żeby mieli dobrej jakości kontakty i doświadczenie. A mają swoje apetyty na wygodne życie, w tym co do posiadania tego mitycznego Aston Martina, o którym wspomniałeś. Dla wielu marzenia o nim z pewnością się oddalą” – dodał.

A jak będą wyglądać bonusy w Polsce?

Gorzej niż w zeszłym roku. Bankowości inwestycyjnej z prawdziwego zdarzenia w naszym kraju od dawna nie ma. Co najwyżej można mówić, że niektóre firmy inwestycyjne wykonują pewne zadania z zakresu tej sfery. Jednym z tego przykładów są pierwsze oferty publiczne (IPO). W grudniowym raporcie na temat koniunktury na rynku pierwotnym eksperci EY podliczyli, że na debiut na rynku regulowanym prowadzonym przez GPW w Warszawie zdecydowało się 8 przedsiębiorstw. Były to jednak wyłącznie spółki, które przeszły na główny parkiet z NewConnect (NC). Firmy inwestycyjne nie są zdolne zarobić jakichkolwiek sensownych pieniędzy na przenosinach z NC na GPW, jeżeli nie towarzyszy tej inicjatywie emisja akcji.

Dekoniunktura panowała również na rynku wtórnym. Od początku roku do końca listopada 2022 r. obroty na rynku regulowanym akcji wyniosły ok. 268,6 mld zł. A to oznaczało, że nastąpił pewien regres, gdyż w analogicznym okresie 2021 r. aktywność inwestorów zamknęła się kwotą ok. 290,6 mld zł (spadek o -7,6% rdr).

„Koledzy z departamentu emisji od dawna stracili widoki na jakiekolwiek bonusy i najchętniej wyrzuciliby ten rok z pamięci. Nieco lepiej jest wśród ludzi z rynku wtórnego, ale tu też trzeba pamiętać, że polskie biura maklerskie od dawna zbytnio się nie liczą. W czołowej dziesiątce pod względem obrotów giełdowych mamy tak naprawdę PKO BP, BM Pekao i Handlowy. Reszta to już wybitnie międzynarodowe brandy – w pierwszej trójce są Goldman Sachs, Morgan Stanley i BofA, a zatem tam płyną głównie prowizje” – powiedział ISBiznes.pl jeden z menedżerów firmy inwestycyjnej, który życzył sobie pozostać anonimowym.

„Niektórzy z najlepszych sprzedawców dostaną jakieś premie, ale według plotek krążących po firmie będą one o co najmniej 10-15% niższe niż w zeszłym roku, bo raz, mija zły rok, a dwa, trzeba zaciskać pasa, ponieważ nie wiadomo, co się zdarzy w 2023 r. Pozostałym pozostanie pocieszenie, że choć nic nie dostaną, to nie będą zwolnieni, albo przesunięci do innych jednostek organizacji. Słaba koniunktura na rynku akcji sprawiła, że ludzie niespecjalnie garnęli się do inwestowania na GPW. Do tego doszła w połowie roku konkurencja ze strony Skarbu Państwa, który zaoferował obligacje indeksowane za pomocą inflacji czy stopy referencyjnej z dodatkową marżą, co utrudniło napływy kapitału na rynek akcji. W segmencie zarządzania aktywami było też słabiutko. Nie zazdroszczę kolegom zarządzającym aktywami, zwłaszcza na rynku długu, bo tam przeszło prawdziwe tornado, i coraz częściej słyszę, że muszą w ciągu trzech lat odrobić straty, żeby w ogóle mogli pomarzyć o jakichkolwiek bonusach” – dodał.

Ile zarabia się na Wall Street ?

Kino popkulturowe często pobudza wyobraźnię widzów gigantycznymi dochodami, jakie uzyskują gwiazdy Wall Street. Tyle, że jest to oczywiście bardzo uproszczony obraz, który nie oddaje precyzyjnie realiów. Wspomniane oczekiwania związane z niższymi bonusami za 2022 r. pokazują jedynie zmiany względne rok do roku (rdr). Nie dają one dokładniejszego poglądu, o ile mniejsze w wartościach bezwzględnych będą premie. Intuicja podpowiada, że im wyższe stanowisko w hierarchii służbowej, czemu naturalnie towarzyszy odpowiedni poziom odpowiedzialności, tym poważniejsze powinny być apanaże dodatkowe (poza wynagrodzeniem stałym). Przeczucie nie zawodzi, bo tak jest w istocie.

Siatka płacowa w amerykańskim sektorze inwestycyjnym jest mocno zróżnicowana. Sporo zależy od tego, czy jest się pracownikiem najemnym czy też współwłaścicielem biznesu. Skupmy się na tej pierwszej kategorii. Kilkadziesiąt milionów dolarów wynagrodzenia (gotówkowo i/lub w akcjach w ramach programów motywacyjnych) dla prezesów największych banków lub najlepszych zarządzających aktywami to wyjątki na tle zatrudnionych na niższych szczeblach.

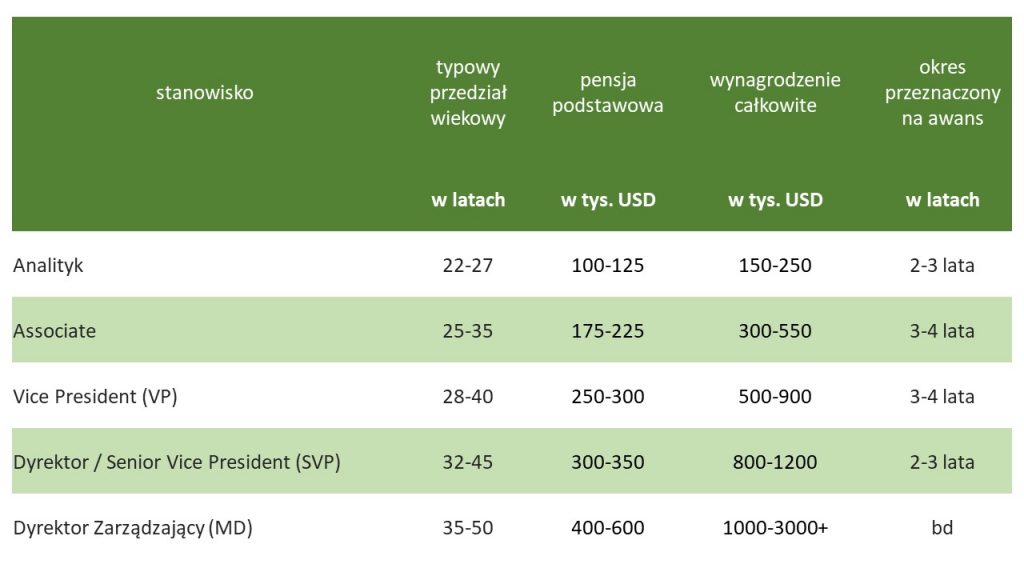

Im pracownik jest niżej w strukturze organizacyjnej, tym na mniejsze dochody może liczyć. W bankowości inwestycyjnej najniższym stopniem wtajemniczenia są analitycy. To kadra juniorska, tworzą ją zwykle młodzi ludzie – pokolenie dwudziestolatków. Ich roczna pensja podstawowa wynosi 100-125 tys. dol. Do tego dochodzą bonusy, dzięki którym łączne wynagrodzenie dochodzi do 150-250 tys. dol. A zatem w skrajnych przypadkach dochody zmienne mogą dorzucić 50-100% do całkowitych apanaży.

Wraz z upływem czasu i potwierdzaniem wynikami zbieranych doświadczeń rynkowych analitycy mogą awansować w hierarchii i w końcu przejść do kadry seniorskiej. Na drugim krańcu siatki płacowej znajdują się dyrektorzy zarządzający. Ich podstawowa pensja to zwykle 400-600 tys. dol. rocznie. Ale do tego dochodzą już solidne premie. Wraz z nimi osoba na tym stanowisku może zainkasować co najmniej 1 mln dol., choć bywają przypadki, że wynagrodzenie łączne stanowi wielokrotność milionów. Bonusy dla osób na tym stanowisku mogą już multiplikować pensję podstawową.

Szczegóły dotyczące siatki wynagrodzeniowej zostały przedstawione na poniższej infografice, w której zawarto kwoty przed opodatkowaniem (pensja + bonus roczny). Nie obejmują one dodatkowych benefitów – chodzi m. in. o udział w zyskach firmy, ubezpieczenie zdrowotne, premię za relokację czy bonus za podpisanie kontraktu. Ten ostatni benefit powszechniej kojarzony ze środowiskiem piłki nożnej liczy się w tysiącach dolarów – dla analityków oscyluje w przedziale 10-15 tys. dol., a szczebel wyżej, dla associates waha się między 50 a 60 tys. dol.

Do danych zamieszczonych na infografice nie został też wliczony tzw. stub bonus. Jest to premia wypłacana, gdy pracownik nie przepracuje pełnego roku – bardzo często ta gratyfikacja dotyczy nowo przyjmowanych osób, które właśnie skończyły studia lub kurs MBA i trafiają do firmy mniej więcej w połowie roku. Stub bonus dostają zwykle finansiści najniższych szczebli – najczęściej analitycy, rzadziej osoby na stanowisku associate, a jego cel jest stricte motywacyjny. Lepiej nie zniechęcać na początku kariery młodego adepta sztuki inwestycyjnej, gdyż może z niego wyrosnąć nie lada talent. Pierwszoroczniacy otrzymują z reguły 20-30% całorocznego bonusu.

Dla wielu Polaków, którzy już pracują na naszym rynku kapitałowym lub marzą dopiero o podjęciu pracy od razu za granicą prawdopodobnie opcją pierwszego wyboru będzie Londyn, a nie Wall Street. Stolica Wielkiej Brytanii jest zlokalizowana o wiele bliżej naszego kraju, co pozwala lepiej zadbać o więzi rodzinne czy pozostawione nieruchomości lub inne aktywa – to w końcu jedynie niecałe dwie godziny podróży samolotem. Do tego uwarunkowania społeczno-kulturowe są o wiele bliższe Staremu Kontynentowi, mimo że państwo nie należy już do UE, to i tak łatwiej o adaptację.

Odpowiedź, jak w przybliżeniu wygląda tamtejsza siatka płacowa, kryje raport Arkesden Private Equity (APE) z września 2021 r. Jest on oczywiście przygotowany w funtach, ale przyświeca mu identyczna metodologia jak w opracowaniu JA. Po przeliczeniu ich według kursu GBP/USD z końca września 2021 wychodzi na to, że londyńskie City mocno odstaje od Wall Street pod względem wysokości wynagrodzeń.

Analityk może liczyć na roczną pensję w przedziale 67-81 tys. dol., a łącznie dostaje 107-162 tys. dol. Pracownik na stanowisku associate inkasuje wynagrodzenie stałe, które wynosi 121-175 tys. dol. – po doliczeniu bonusu rocznego wychodzi już kwota 202-323 tys. dol. Vice President zarabia 188-229 tys. w postaci pensji, a całkowite jego dochody zamykają się kwotą 337-472 tys. dol. Przy czym warto pamiętać, że są to dane sprzed ponad roku. Z moich rozmów z osobami pracującymi w City wynika, że do wartości zaprezentowanych przez APE spokojnie należy doliczyć co najmniej 10%, bo to minimalny poziom wzrostu wynagrodzeń, do jakiego doszło w ostatnich kwartałach. Co ciekawe najbardziej procentowo poszybowały dochody analityków. Osoby na stanowiskach seniorskich nie odczuły tak bardzo podwyżek.