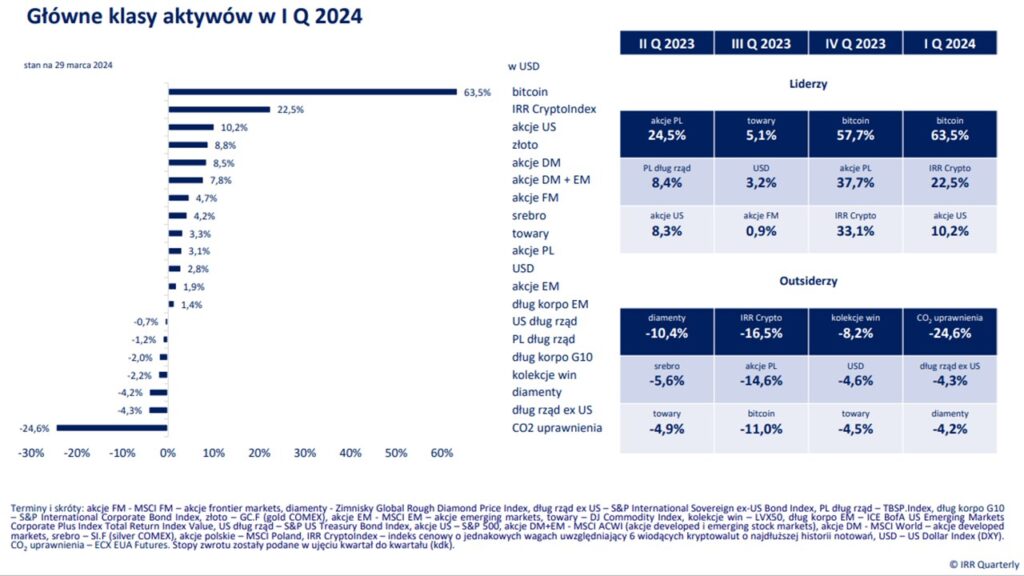

I kwartał 2024 r. do niezwykle udanych okresów zaliczą posiadacze kryptowalut. Kolejny raz z rzędu mogli oni zainkasować pokaźne kilkudziesięcioprocentowe zyski. Hossa w segmencie akcji utrzymała się, słabiej tym razem działo się na rynku obligacji, choć nie dotyczyło to długu korporacyjnego wysokiego oprocentowania.

W I kw. 2024 r. zwyżki zdominowały większość klas aktywów głównego nurtu. Najbardziej odczuli to posiadacze kryptowalut. Bitcoin (BTC) poszedł w górę ponad 63% kdk. I był to drugi kwartał z rzędu, gdy inwestorzy koncentrujący się na tej najpopularniejszej kryptowalucie odnotowali tak pokaźne zyski – w IV kw. 2023 BTC wzrósł prawie o 58%. Nie wszędzie działo się tak dobrze – indeks IRR Crypto, który grupuje poza BTC także kilka altcoinów o najdłuższej historii notowań, zwyżkował o 22,5%.

Czynnikiem wspierającym notowania BTC było z pewnością dopuszczenie przez amerykańskiego nadzorcę rynku kapitałowego – SEC – funduszy ETF na tę kryptowalutę. 11 stycznia 2024 r. zapisze się na trwałe w historii segmentu. Po wieloletnich „bojach” w końcu operatorzy funduszy dopięli swego. Pojawiły się ETF-y na bitcoina, a jak plotka funkcjonująca na Wall Street głosi, być może jeszcze w maju SEC da zielone światło dla ETF-ów na ethereum, wicelidera kryptowalutowego pod względem kapitalizacji rynkowej tokenów.

Do tej pory inwestorzy mogli samodzielnie inwestować w bitcoina, korzystać z derywatów (futures) lub ETN-ów. Od stycznia paleta możliwości poszerzyła się, z czego skrzętnie skorzystały tak uznane marki w świecie finansów jak BlackRock, Franklin Templeton, VanEck, Fidelity, Invesco, WisdomTree czy ARK, które oferują ETF-y na BTC. W ciągu trzech miesięcy od dopuszczenia funduszy do obrotu napływy do bitcoinowych ETF wyniosły ok. 12,6 mld dol.

Inwestorzy doceniają to, że nie ponoszą ryzyka utraty tokenów wskutek niepożądanych ingerencji w ich portfele, mają jasność co do implikacji podatkowych transakcji, a ponadto lokują kapitał za pomocą wehikułów stworzonych przez poważne instytucje finansowe.

Hossa na BTC ma się w najlepsze. Publikowane są coraz to nowe prognozy dotyczące ceny docelowej. Brytyjski Standard Chartered prawdopodobnie zaskoczył wielu sceptyków co do rozwoju koniunktury, gdyż w połowie marca br. zaprezentował swoje bardzo optymistyczne oczekiwania na temat kursu bitcoina. Geoff Kendrick, analityk banku, sądzi, że na koniec tego roku BTC będzie wyceniany na 150 tys. dol. (wcześniej uważał, że kurs docelowy powinien wynieść 100 tys. dol.), zaś w perspektywie 2025 r. jego cena wyniesie 250 tys. dol. Jak zawsze rynek to zweryfikuje.

W kwietniu br. dojdzie do halvingu BTC. To czwarta tego typu operacja, której skutkiem będzie przepołowienie się tempa wydobycia tej kryptowaluty przez górników. Z danych NiceHash wynika, że dojdzie do niej najprawdopodobniej 19 kwietnia o godz. 14:36. Zmniejszenie się dynamiki napływu nowych bitcoinów jest uważane przez niektórych inwestorów jako czynnik sprzyjający kursowi.

Gdy jednak spojrzy się na dotychczas przeprowadzone halvingi, to już taka teza nie jest oczywista. Średnia stopa zwrotu w ciągu 30 dni od dokonania operacji dla historycznych halvingów (28.XI.2012, 9.VII.2016, 11.V.2020) zamknęła się skromnymi 5%. W krótkim terminie inwestorzy mogą nie mieć zatem powodów do hurraoptymizmu. Termin przepołowienia się jest znany z góry, dlatego część inwestorów może zachęcać to do realizacji zysków.

W przypadku aktywów głównego nurtu dobra koniunktura panowała w segmencie akcji. Hossa w USA i Polsce była kontynuowana, a kluczowe indeksy obu rynków ustanowiły rekordy wszech czasów. S&P 500 po raz pierwszy przekroczył poziom 5 tys. pkt, a WIG na trwałe umościł się powyżej 80 tys. pkt. Lepiej radziły sobie wciąż akcje rynków rozwiniętych (MSCI World +8,5% kdk) w porównaniu ze wschodzącymi (MSCI Emerging Markets +1,9% kdk).

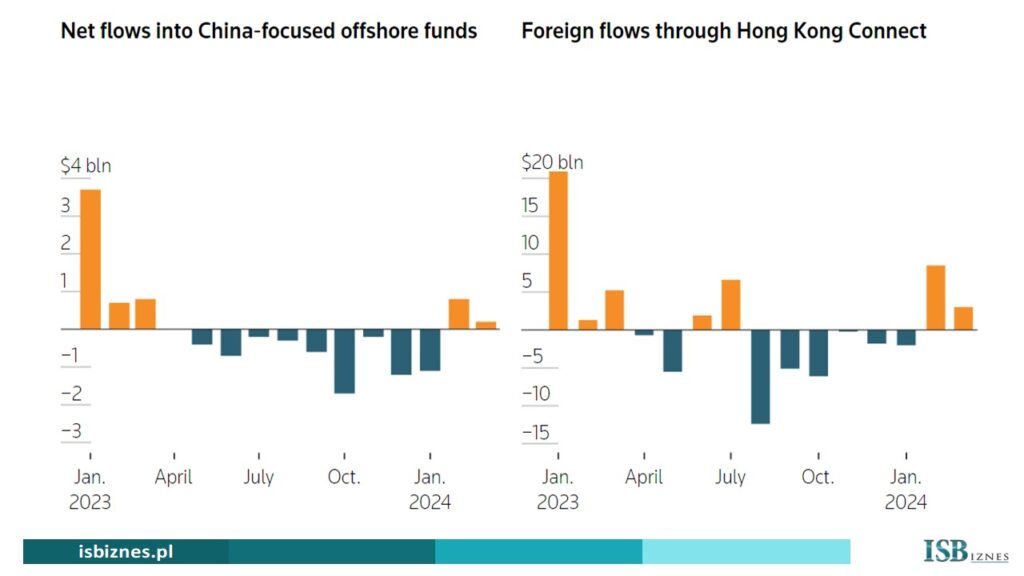

Kulą u nogi dla indeksu rynków wschodzących w dalszym ciągu były Chiny. MSCI China w okresie ostatnich 12 miesięcy znalazł się o krok od książkowej bessy (-19% rdr). Niepewność związana z perspektywami Państwa Środka daje o sobie znać. Z danych chińskiego państwowego SAFE wynika, że w 2023 r. doszło po raz pierwszy od 5 lat do odpływów kapitałowych netto z tamtejszej gospodarki w wysokości 68,7 mld dol. Jeszcze gorzej było w przypadku bezpośrednich inwestycji funduszy – odpływy netto zamknęły się kwotą 118,5 mld dol., co okazało się najgorszym rezultatem od 2010 r.

Choć być może najgorsze już za inwestorami, przynajmniej w krótkim terminie. Przecena chińskich papierów skłoniła bowiem część kapitału do ponownego zaangażowania. W lutym i marcu br. mieliśmy do czynienia po raz pierwszy od co najmniej połowy 2023 r. z napływami netto ze strony zagranicznych funduszy. Dotyczyło to zarówno Chin kontynentalnych, jak i Hongkongu.

Być może inwestorzy dostrzegli okazję do zarobienia, gdyż na bazie kilku wskaźników rynkowych (P/E bieżące, P/E na bazie 12-miesięcznych oczekiwań, P/BV i stopy dywidendy) wyceny chińskich akcji rzeczywiście odbiegają znacząco od średniej (wyliczonej od 2000 r.). Podobnie zresztą jak walory rodem z Chile, Węgier, Kolumbii, Brazylii i Malezji. Polska w tym zestawieniu plasowała się w środku. Nasze akcje były już nieznacznie niedowartościowane względem wieloletniej średniej.

Entuzjazm po wyborach 15 października 2023 przygasł. Nowa koalicja wzięła się do robienia porządków na własną modłę. Z zapowiadanych 100 konkretów na 100 pierwszych dni sprawowania władzy wykonawczej niewiele udało się zrealizować.

Dla inwestorów z polskiego rynku finansowego najważniejszy ciężar gatunkowy mają napływy pieniędzy unijnych z KPO, proces wymiany kadr zarządzających z istotnym udziałem Skarbu Państwa i redukcja obciążeń z tytułu tzw. podatku Belki. KPO zdaje się być odblokowane. Wymiana menedżerów w przedsiębiorstwach postępuje (m.in. Orlen, BGK, GPW w Warszawie). Gorzej mają się sprawy z podatkiem od zysków kapitałowych. Resort finansów ujawnił zarys, jak ma funkcjonować nowy pomysł (redukcja obciążeń nie przekroczy 2 tys. zł rocznie), lecz wciąż daleko od jego materializacji. I to może rozciągnąć się w czasie, gdyż propozycja zmniejszenia dolegliwości fiskalnej z tytułu podatku Belki została powszechnie skrytykowana z powodu zawiłości rozwiązania.

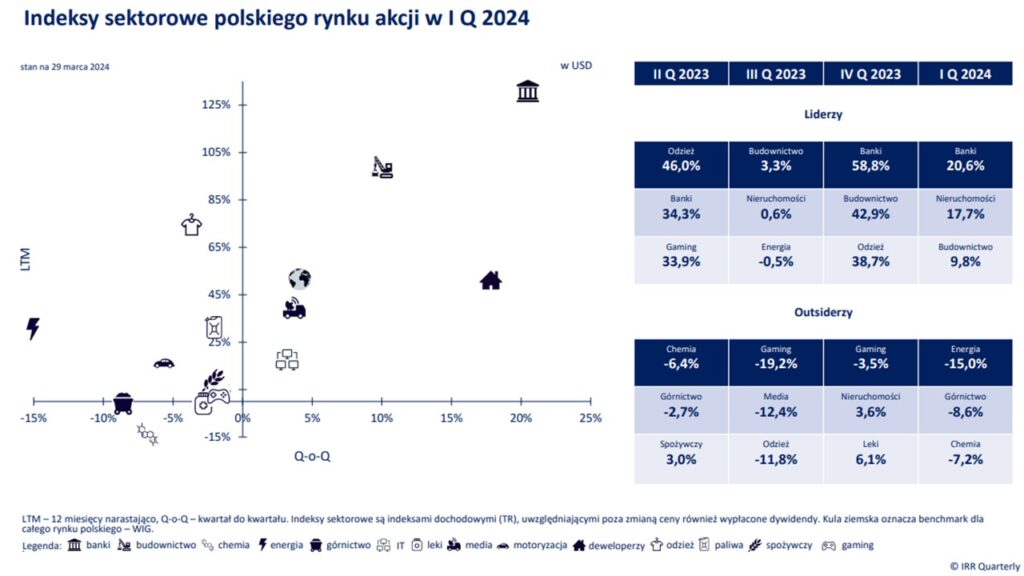

Niemniej hossa na polskich akcjach trwa. W I kw. 2024 r. MSCI Poland zwyżkował o 3,1% kdk (+50,9% rdr). Wśród indeksów sektorowych najbardziej wyróżniły się WIG-banki i WIG-nieruchomości. Pierwszy z nich zyskał ponad 20% kdk w dolarze, a drugi prawie 18%.

Takie zachowanie nie powinno być zaskoczeniem. Po świetnym ze względu na wyniki finansowe zeszłym roku nadszedł czas dzielenia się urobkiem z inwestorami w postaci dywidendy. A te są potężne w sektorze bankowym, tym bardziej, że KNF zgodził się, by wypłata wyniosła do 75% wygenerowanych zysków (a z tegorocznych zysków może wynieść nawet 100%). Do tego banki zarabiają krocie – m.in. dzięki dość wysokim stopom procentowym, przy których łatwiej uzyskiwać wysokie marże odsetkowe. Stopa referencyjna od 5 października 2023 r. wynosi 5,75% i po ostatnich wypowiedziach prezesa Glapińskiego raczej trudno zakładać, aby w najbliższym czasie uległa ona zmniejszeniu.

Inflacja wprawdzie znalazła się ostatnio w celu banku centralnego, lecz wielu ekonomistów jest zdania, że to jedynie zjawisko przejściowe. Powrót do 5% stawki VAT na żywność, zapowiedzi kontrolowanego uwolnienia cen energii oraz napływ pieniądza do portfeli konsumentów w postaci podwyżek wynagrodzeń zrobi swoje. W efekcie należy się liczyć z ponownym wzrostem CPI. Świadomość takiego ryzyka mają również kręgi rządowe. Andrzej Domański, szef Ministerstwa Finansów, przyznał, że spodziewa się, iż inflacja na koniec 2024 r. osiągnie poziom 4-5%. To oznaczałoby, że obecny poziom referencyjnej wyznaczanej przez RPP pozostanie na dłużej.

Banki będą również beneficjentem sytuacji na rynku nieruchomości. Konsumenci rzucili się tłumnie na program „Bezpieczny Kredyt 2%” (BK2). Według obliczeń Banku Pekao na podstawie danych AMRON-SARFIN jeszcze w lipcu 2023 r. nowe kredyty hipoteczne finansowane za pomocą BK2 nie przekraczały 20% całości. W grudniu minionego roku wskaźnik ten urósł już do 80%. Kilka dni temu rząd wystąpił dodatkowo z nową inicjatywą „Kredyt #naStart”.

Mniej więcej od połowy 2023 r. rozpoczął się boom deweloperski. Przedstawiciele branży znacząco zintensyfikowali prace nad nowymi budowami mieszkań – nastąpił wzrost z ok. 90 tys. w połowie 2023 r. do ok. 130 tys. aktualnie. To duży, bo niemal 45% progres.

Inwestorzy stawiają na akcje firm deweloperskich. Tylko, że w części przypadków mogą się grubo przeliczyć. Przyszłe wyniki deweloperów są nie tylko uzależnione od dopisującego ostatnio popytu, lecz także od cen, które zapłacili oni, żeby zbudować bank ziemski. Przekonuje o tym Bartosz Kuźniar, CEO średniej wielkości wrocławskiego dewelopera – Lokum Deweloper (LKD). LKD odnotował w poprzednim roku 142,4 mln zł skonsolidowanego zysku netto (+134% rdr).

„Wyniki finansowe pochodziły z inwestycji, dla których grunty pozyskaliśmy kilka lat temu, w bardzo niskiej, nieosiągalnej dziś cenie 37 tys. zł/lokal. […] Jednocześnie dzisiejsze ceny rynkowe działek (jak sprzedanej przez nas w Krakowie) to już ponad 200 tys. zł/lokal. Jasno więc widać, że atrakcyjnie wyglądający zysk i marża są nadal zbyt niskie, by skutecznie odtwarzać bank ziemi. Nie spodziewamy się, aby grunty pod inwestycje potaniały.

Nowe warunki techniczne, gdy wejdą w życie, jeszcze pogłębią problem wysokich kosztów nowych inwestycji. Zatem nieuchronne wydaje się konsekwentne podnoszenie cen mieszkań, aby pokryć tę niepokojącą lukę. Mam przekonanie, że ze względu na nowelizacje prawa związane z warunkami technicznymi, planowaniem przestrzennym, oraz z uwagi na niewydolność systemu administracji publicznej, poszerzenie rynkowej oferty mieszkań długo nie nastąpi. Przy utrzymującym się dużym ich niedoborze oraz dużym popycie, rynek zmuszony będzie akceptować coraz wyższe ceny mieszkań” – wyjaśnił szef LKD.

Na rynku długu skarbowego i korporacyjnego sytuacja uspokoiła się po szalonym IV kw. 2023 r., gdy niektóre instrumenty tej klasy aktywów pozwoliły zarobić po 7-8%. Tym razem inwestorzy stawiali na obligacje korporacyjne wysokiego oprocentowania (HY). Tak się działo w Stanach Zjednoczonych, tak było też na rynkach wschodzących. Część lokujących kapitał uznała, że na gremialne obniżki stóp procentowych nie ma co liczyć w najbliższych kwartałach. Mimo podwyższonego poziomu kosztu kapitału gospodarki światowe nie popadły w recesję, a emitenci długu korporacyjnego HY nie odczuwają perturbacji z obsługą długu o dość wysokim kuponie odsetkowym. Na dobrą sprawę wskaźnik niewypłacalności spółek (lewy wykres na poniższej infografice), które „wypuściły” obligacje HY jest na poziomie sprzed pandemii, gdy globalna gospodarka była w lepszej kondycji niż obecnie. Spready kredytowe (różnica między rentownościami długu wysokiego oprocentowania a rentownościami długu wysokiej jakości) zawęziły się istotnie – są na poziomach sprzed paru lat, gdy światowa gospodarka była w pełni rozkwitu (wykres prawy na poniższej infografice).