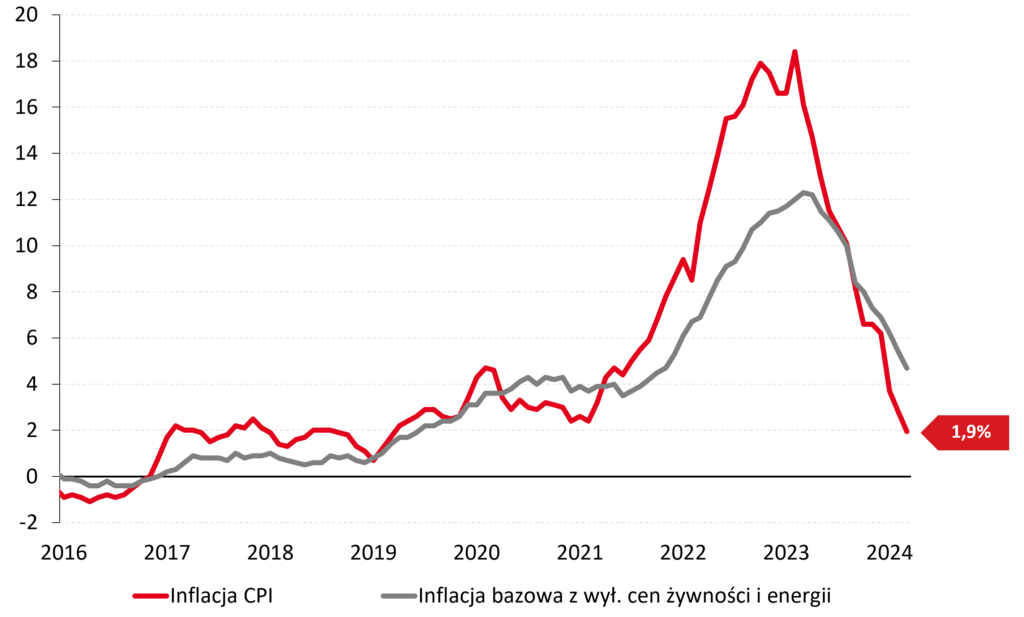

Wstępny szacunek inflacji za marzec ponownie przyniósł lekkie zaskoczenie niższym odczytem od oczekiwań (1,9% r/r wobec konsensusu 2,1%). To tegoroczne minimum inflacji, choć w okolicach celu inflacyjnego pozostaniemy jeszcze do czerwca. Na koniec 2024 r. inflacja odbije do ok. 4-4,5%.

Z odczytem marcowym wróciliśmy do wstępnych publikacji (flash) krajowej inflacji. I to wróciliśmy z przytupem, ponieważ inflacja obniżyła się w marcu do 1,9% r/r, nieznacznie niżej naszej prognozy (2,0%) i konsensusu (2,1%). To minimum tego roku i najniższy odczyt od 5 lat. W porównaniu do ubiegłego miesiąca ceny konsumpcyjne wzrosły w marcu o 0,2%.

Inflacja CPI vs. inflacja bazowa (%r/r)

Inflacja od momentu wejścia w trend spadkowy (od II kwartału 2023 r.) co rusz zaskakuje swoją dezinflacyjną siłą. Spodziewaliśmy się na początku roku, że marzec będzie tegorocznym minimum inflacyjnym z zejściem w pobliże poziomu celu inflacyjnego, ale odczyt poniżej 2% jest jednak „pozytywnym” zaskoczeniem. Dużą rolę odegrała w tym niższa od oczekiwań presja ze strony cen żywności. Wpływają na to zarówno czynniki globalne: niskie ceny surowców rolnych, nawozów, pasz czy energii, co przekłada się na niższe koszty produkcji rolnej i dalej finalnie na detaliczne ceny żywności. Czynnikiem mniej spodziewanym jest coraz bardziej zaogniająca się cenowa wojna dyskontowa. Podmioty zajmujące się handlem detalicznym utrzymywały do tej pory wysokie marże i mają z czego „schodzić” w sytuacji, kiedy konsument jest wrażliwy na poziomie cen. W marcu ceny żywności i napojów bezalkoholowych spadły drugi miesiąc z rzędu (o 0,2% m/m), a w ujęciu rok do roku jesteśmy wyżej o jedynie 0,2% r/r. To będzie czynnik, który będzie hamował inflację w najbliższych miesiącach. Jest to istotne w kontekście ogłoszonego powrotu do wyższej stawki VAT na podstawowe artykuły żywnościowe od początku kwietnia. Coraz więcej dużych detalistów deklaruje, że nie podniesie z tego tytułu cen dla konsumentów „biorąc na siebie” w jakiejś części podwyżkę VAT. Przy założeniu, że sieci detaliczne w całości przeniosą podwyżkę VAT na konsumentów, szacowaliśmy jej wpływ na inflację na poziomie +0,8 pkt. proc. Jednakże, ze względu na wojnę cenową ten wpływ będzie mniejszy oraz rozłożony w czasie.

Ceny paliw były w marcu stabilne (+0,1% m/m), ceny nośników energii utrzymały spadkowy trend (-0,4% m/m), prawdopodobnie dalej ze względu na zniżkujące ceny opału oraz produktów gazowych.

Według naszych szacunków opartych o dzisiejsze dane, także inflacja bazowa w ujęciu rok do roku kontynuowała w marcu swój dezinflacyjny trend obniżając się do 4,6-4,7% r/r. Korzystamy jeszcze z wysokiej bazy odniesienia (co najmniej do kwietnia). W porównaniu do poprzedniego miesiąca ceny bazowe wzrosły o ok. 0,4%. Także tutaj bieżąca presja jest zdecydowanie niższa niż rok temu, ponieważ szoki zewnętrzne, które wpływały na nią w ostatnich latach – takie jak szok energetyczny czy podażowy – wygasły. W procesach cenowych w końcu dominować będą czynniki związane z krajową gospodarką. Zakładamy, że inflacja bazowa na przestrzeni 2024 r. będzie asymptotycznie się obniżać. Przy tym zdajemy sobie sprawę, że wysoka dynamika płac to obecnie największy „słoń w pokoju”, oddalający perspektywę powrotu inflacji do celu, ale równocześnie podtrzymujący nasz scenariusz utrzymania stóp procentowych na niezmienionym poziomie w bieżącym roku.

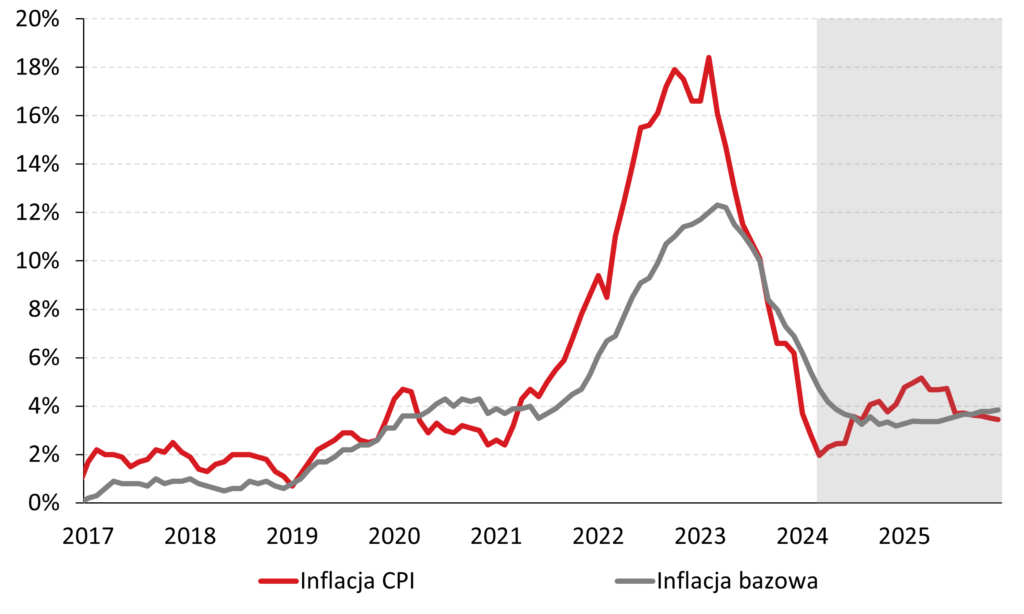

Prognoza inflacji (%r/r)

Co przyniosą kolejne miesiące dla inflacji? Pobyt w okolicach celu inflacyjnego będzie krótkotrwały, ale potrwa co najmniej do czerwca. Z kolei od początku II połowy roku kształt ścieżki inflacyjnej będzie mocno uzależniony od czynników regulowanych dot. taryf energetycznych (decyzje powinniśmy poznać już w najbliższym czasie). Na koniec 2024 r. inflacja odbije do ok. 4-4,5% r/r, ale odbicie to będzie oparte głównie na czynnikach niebazowych.

Inflacja tylko „chwilowo” znajduje się w celu, a RPP nie zmieni swojego bazowego scenariusza biorąc pod uwagę niepewność dot. regulowanych cen energii (na które RPP zwraca dużą uwagę) oraz oczekiwane odbicie inflacji w II połowie roku. Dalej zakładamy, że stopy procentowe NBP pozostaną bez zmian przez cały 2024 r.

Analizy Pekao