Jedna z popularnych platform społecznościowych chce sięgnąć do kieszeni inwestorów i pozyskać 750 mln dol. kapitału na rozwój. Wcześniej – w grudniu 2021 r. – Reddit musiał zrezygnować z planów oferty publicznej. Czyżby do dwóch razy sztuka? Inicjatywie wnikliwie przyglądają się inni liderzy sektora – media donosiły o podobnych zamiarach TikToka i Discorda. Reddit chce zachęcić najaktywniejszych użytkowników medium do uczestnictwa w ofercie, lecz dokładne szczegóły tego są mało precyzyjnie określone.

Pod koniec lutego Reddit, jedna z bardziej rozpoznawalnych platform mediów społecznościowych złożył prospekt emisyjny i wniosek o notowanie na giełdzie nowojorskiej. Widełki cenowe w pierwszej ofercie publicznej (IPO) wynoszą 31-34 dol. za akcję. Według szacunków branżowego Pitchbook, spółka będzie się ubiegać o 750 mln dol., co miałoby dać wycenę całego biznesu na poziomie 6,5 mld dol. To już drugie podejście korporacji po pieniądze inwestorów. W grudniu 2021 roku Reddit próbował bezskutecznie je pozyskać z rynku publicznego. Kapitał jednak nie dopisał, a firma była zmuszona odłożyć swoje ambitne plany. A do tego znacząco zrewidować w dół swoją wycenę – poszła ona w dół z ok. 10 mld dol. do 6,5 mld dol. obecnie.

W porównaniu jednak z sytuacją sprzed ponad dwóch lat rynek kapitałowy akcji znajduje się w innym stadium. Wiele indeksów rynku wtórnego bije systematycznie rekordy notowań. Nasdaq Composite (ticker: IXIC) po raz pierwszy w historii przekroczył ostatnio 16 tys. pkt, do tego po bardzo udanym 2023 roku, gdy ten najbardziej rozpoznawalny indeks technologiczny poszedł w górę ponad 43%.

Dwa lata temu inaczej wyglądała polityka monetarna. W grudniu 2021 roku rynek znajdował się o krok od rozpoczęcia zaostrzania kursu w zakresie stóp procentowych. W okresie marzec 2022-lipiec 2023 amerykańskie władze monetarne podwyższyły oprocentowanie stopy funduszy federalnych (dla górnego przedziału) z 0,25% do 5,50%. To się poważnie odbiło na cenach akcji technologicznych – tylko w 2022 roku Nasdaq Composite stracił 1/3. W ślad za indeksem podążyły także akcje firm zajmujących się mediami społecznościowymi. Global X Social Media (SOCL) przepołowił się w latach 2021-2022, a poważna przecena dotknęła akcje wiodących firm mediów społecznościowych: Meta Platforms (META) prowadzącej Facebooka, Tencent (700), Pinterest (PINS), czy Spotify (SPOT).

Obecnie inwestorzy powszechnie spodziewają się rozpoczęcia cyklu poluźniania polityki monetarnej, choć liczne wypowiedzi Jerome’a Powella wskazują raczej na wstrzemięźliwe podejście do otoczenia gospodarczego. Poziom inflacji, jaki do niedawna obserwowaliśmy, był wyjątkowy, stąd nie dziwi ostrożne stanowisko FOMC. Lepiej nieco poczekać niż zacząć obniżać stopy z ryzykiem, że inflacja ponownie da o sobie znać.

Drugim argumentem, który może sprzyjać zainteresowaniu akcjami Reddita jest to, że na rynku pierwotnym panuje posucha. Według danych EY 2023 rok był najgorszy od dwóch lat. W tym czasie liczba przeprowadzonych IPO spadła o 47%. Jeszcze gorzej było w przypadku pozyskanego kapitału (-73%). Oczekiwania emitentów i inwestorów tak znacznie się rozjeżdżały, że 54% IPO nie doszło do skutku lub zostało przesunięte – był to rekord ostatniej dekady.

Tym razem może być inaczej. Dobra koniunktura na rynku wtórnym przekłada się na bardziej optymistyczne postrzeganie wycen z rynku pierwotnego. A Reddit może być dopiero pierwszym social media w kolejce po fundusze inwestorów. W kolejce są też podobno m.in. inne spółki technologiczne – Klarna, Databricks, ParshipMeet Group, Stripe, Plaid, Rubrik, Chime, czy Impossible Foods.

Czym chce Reddit przyciągnąć inwestorów?

Na pewno nie zyskami. Z nimi jest krucho od początku działalności. W 2023 roku spółka odnotowała ponad 800 mln dol. sprzedaży, co oznaczało poprawę tego parametru w stosunku do 2021 r. o niemal połowę. W tym czasie zmniejszyła się strata netto – spadek 2023/2021 wyniósł prawie 30%. Poza danymi stricte finansowymi warto zerknąć także na metryki operacyjne. Dla Reddita istnieją trzy takie wartości: DAU (ang. daily active unique), czyli dzienna liczba użytkowników logujących się lub korzystających z medium bez logowania się. Jego pochodną jest WAU (ang. weekly active unique), co pokazuje liczbę korzystających z Reddita, ale w przeliczeniu tygodniowym. Wreszcie zapewne najważniejsza metryka, czyli ARPU (ang. average revenue per unique). Ilustruje ona poziom monetyzacji biznesu, którego motorem w 98% są przychody ze sprzedaży reklam na stronie www. Kwartalnie na przeciętnego użytkownika Reddita w IV kw. 2023 r. przypadało 3,42 dol. Była to wartość wyższa w porównaniu z analogicznym kwartałem 2021 roku o ponad 51%.

Przyszłość jest wielką niewiadomą. Mimo dobrej ogólnej koniunktury na giełdach trudno przewidywać, jakim powodzeniem cieszyć się będą akcje Reddita. Spółka wpadła na pomysł, żeby sukcesowi pomóc, kierując część oferty do użytkowników strony www. Być może inspiracją był dla niej Robinhood, który przeznaczył 35% akcji w IPO dla klientów w 2021 roku.

Podobnie postąpił Reddit. Część papierów w ofercie publicznej ma trafić na użytkowników, przede wszystkim tych najaktywniejszych i najwierniejszych. Jak donosił Wall Street Journal, inicjatywą ma być objęte do 75 tys. użytkowników, lecz pewności otrzymania akcji wcale nie ma. Warunek: muszą być pełnoletni i posiadać konto na Reddicie, które zostało założone przed 1 stycznia 2024 r. Emitent zadeklarował, że jeżeli popyt okaże się ponadnormatywny, to trafią oni na listę oczekujących. Cokolwiek to znaczy, gdyż Reddit nie poinstruował, jak dalej potoczyłyby się losy tych oczekujących, gdyby popyt był potężny.

O wiele bardziej precyzyjna była spółka w przypadku kwalifikacji użytkowników jako potencjalnych inwestorów. Stworzyła nawet siedmiostopniowy ranking, według którego ma zaliczać korzystających z serwisu jako ewentualnych kapitałodawców. Na jego czele znajdują się osoby (użytkownicy i moderatorzy), którzy w sposób znaczący przyczynili się do programów społeczności Reddit – to grupa poziomu pierwszego. Po takim zapisie trudno stwierdzić, jaką metodą będzie weryfikowany ten sposób przyczynienia się.

Trochę więcej można wywnioskować, gdy zerknie się na parametry dla grupy drugiej, do których mogą trafić akcje spółki. W tym gronie znajdują się użytkownicy, którzy mają co najmniej 200 tys. karmy lub podjęli się co najmniej 5 tys. działań moderatorskich. Karma to system punktacyjny użytkowników za umieszczane posty i komentarze. Inni korzystający z Reddita mogą oceniać pożyteczność wpisów punktując je dodatnią lub ujemną karmą. Im wyższy współczynnik karmy, tym lepiej post jest pozycjonowany w medium społecznościowym, a oceniany użytkownik zyskuje na reputacji wewnątrzsieciowej.

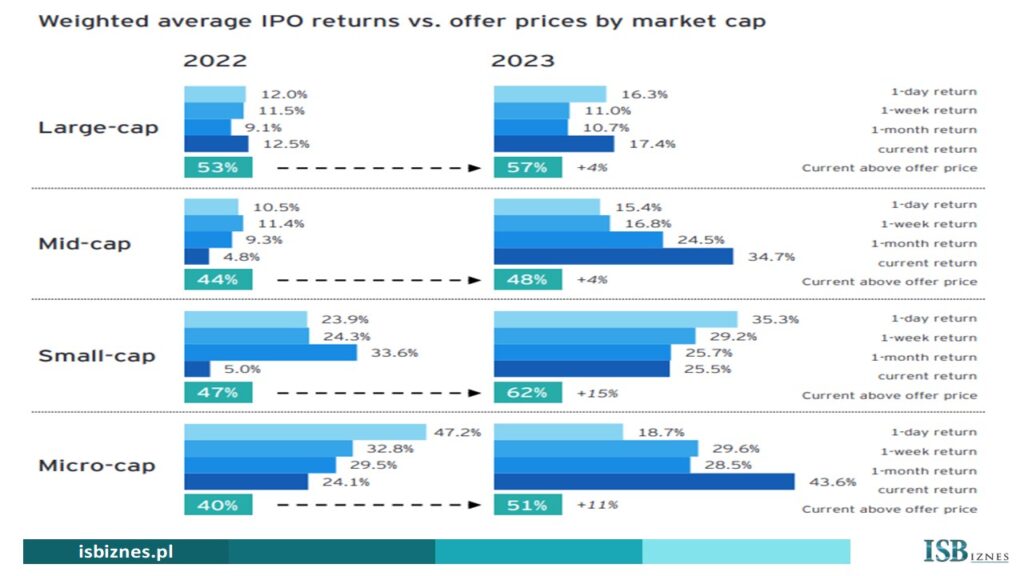

Pod względem rozmiaru oferta publiczna Reddita jest zaliczana do dużych (ang. large). To IPO z przedziału 500-1000 mln dol. Z obliczeń EY wynika, że w 2023 roku 57% ofert tej skali kończyło się zyskiem na debiucie, zaś wzrost kursu na pierwszej sesji wynosił średnio przeszło 16%.

Sukces lub fiasko IPO Reddita bacznie śledzą z pewnością niektórzy konkurenci. Z nieoficjalnych doniesień ze środowiska finansowego wynika, że na podobny ruch mogą się zdecydować w tym roku inni liderzy mediów społecznościowych – chodzi o ByteDance (prowadzi Tik Toka) i Discord.

A apetyty inwestorów mogą być rozbudzone. Kilka dni temu na Wall Street ukazało się pierwsze opracowanie analityczne. Przygotował je Dan Salmon z NewStreet Research, londyńskiego butiku analitycznego specjalizującego się w spółkach TMT. Według scenariusza bazowego Salmon sądzi, że biznes Reddita jest warty 10,4 mld dol. Natomiast w skrajnych wariantach mowa już o 5,3 mld dol. (pesymistyczny) i 16,7 mld dol. (optymistyczny).

Analityk napisał, że typowa niska wartościowo oferta IPO w połączeniu z wczesnym popytem detalicznym może zapewnić inwestorom instytucjonalnym pokaźny jednodniowy zysk na debiucie. Jego zdaniem szczególnie atrakcyjnie wygląda potencjał Reddita w zakresie licencjonowania danych na potrzeby aplikacji szkoleniowych wykorzystujących duże modele językowe w sztucznej inteligencji.

Brytyjski specjalista uważa, że sprzedaż w 2024 roku zamknie się kwotą 1,16 mld dol. (+44%), w następnym roku osiągnie 1,55 mld dol. Jeszcze wyższa dynamika ma charakteryzować skorygowany zysk EBITDA. Od tego roku ma wejść w obszar dodatni i wynieść 172 mln dol. W latach 2025-2026 ma z kolei osiągnąć odpowiednio 326 mln dol. i 525 mln dol.