Pogłębiający się błyskawicznie deficyt w wymianie handlowej pomiędzy UE i Chinami w zakresie pojazdów elektrycznych skłonił Komisję Europejską do podjęcia postępowania wyjaśniającego kwestie subsydiowania produkcji przez władze Państwa Środka. Prawdopodobne jest podwyższenie ceł z obecnych 10% do poziomu 20-25%.

Jesienią 2023 r. Komisja Europejska (KE) z własnej inicjatywy wszczęła postępowanie wyjaśniające w związku z subsydiowaniem przez Chiny eksportu elektrycznych pojazdów napędzanych bateriami (BEV), które trafiają na rynek wspólnotowy – szczegóły na ten temat poznasz TUTAJ. Działanie KE obejmuje samochody, które mogą przewozić maksymalnie 9 osób, wliczając w to kierowcę.

Zdaniem instytucji rząd chiński wspiera lokalnych producentów eksportujących auta elektryczne (EV) na wiele sposobów. Dotyczy to m.in. dotowania produkcji, udzielania pożyczek, kredytów eksportowych i udostępniania linii kredytowych oferowanych przez banki będące własnością państwa lub wsparcia przy emisjach obligacji gwarantowanych przez banki będące własnością państwa i inne instytucje finansowe na preferencyjnych warunkach, zapewnienia preferencyjnych ubezpieczeń eksportowych, obniżek i zwolnień w zakresie podatku dochodowego, wyłączeń z podatku od dywidend, ulg w podatku importowym i eksportowym, zwolnień i rabatów w podatku VAT, a także firmowanego przez rząd dostarczania rozmaitych towarów (surowce i komponenty) oraz usług za kwotę niższą od wolnorynkowej. Efektem wsparcia Państwa Środka jest to, że EV Made in China mogą być sprzedawane po atrakcyjnych cenach dla klientów, czego skutkiem jest ich masowy napływ na rynek UE.

Młyny Wspólnoty powoli mielą

Reakcja KE nie zaskakuje. Od lat UE odnotowuje deficyt w wymianie handlowej z Chinami. O ile jeszcze do 2020 roku zjawisko nie znajdowało się zapewne w centrum zainteresowania decydentów wspólnotowych, o tyle później sytuacja się zmieniła. Bańka nierównowagi puchła, puchła aż wybuchła. W latach 2021-2022 deficyt podwoił się z okładem, zbliżając się do 400 mld euro. Po 11 miesiącach 2023 skurczył się wprawdzie do 273 mld euro (w całym roku prawdopodobnie wyniesie ok. 300 mld euro), ale to nie zmienia zasadniczo obrazu wymiany handlowej z Państwem Środka. Za większość deficytu odpowiada kategoria produktowa „maszyny i pojazdy”.

Rozkład państw unijnych przyczyniających się do tak potężnej skali nierównowagi jest zróżnicowany. W pierwszej trójce krajów o największym deficycie wymiany z Chińczykami była Holandia, Włochy i Polska. Ujemne saldo obrotów z partnerem dalekowschodnim zamknęło się u nas kwotą prawie 35 mld euro w 2022 roku.

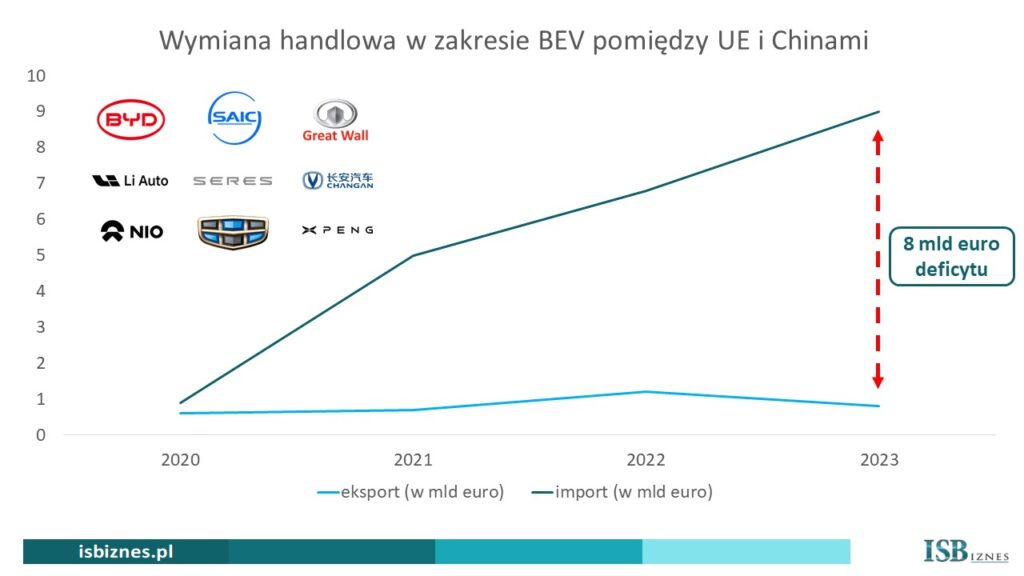

Pod lupę KE trafiły pojazdy importowane z Chin z dwóch względów. Po pierwsze w ostatnich trzech latach nastąpiła eksplozja napływu pojazdów ze wschodu. Jeszcze w 2020 roku bilans eksportowo-importowy był w miarę zrównoważony. Z każdym kolejnym rokiem coraz więcej samochodów z Chin trafiało na rynek europejski – według danych na koniec listopada 2023 nadwyżka importu nad eksportem z Państwa Środka pojazdów wyniosła ok. 8 mld euro.

Niewykluczone, że świeżo w pamięci mają unijni urzędnicy to, co się stało w przypadku importu baterii, półprzewodników i paneli solarnych z Chin. Jeszcze w 2020 roku UE była mniej więcej 10 mld euro pod kreską. A później to już poleciało w błyskawicznym tempie – w 2022 r. deficyt w obrotach tymi grupami towarowymi sięgnął blisko 45 mld euro.

Obserwatorzy tej gałęzi biznesu wspominają, jak w latach 2012-2013 unijny komisarz ds. handlu Karel de Gucht nalegał na wprowadzenie środków antydumpingowych na chińskie panele fotowoltaiczne, lecz nie uzyskał większości. 18 krajów było przeciwko wprowadzaniu takich rozwiązań, obawiając się odwetu poszkodowanego partnera handlowego. Później wprawdzie się to udało, lecz było już za późno, żeby powstrzymać supremację Chin, które stały się światowym liderem w dziedzinie paneli solarnych z ok. 80% udziałem rynkowym. A z europejskiej nowo rodzącej się branży wspierającej dekarbonizację globalną pozostały zgliszcza.

W przypadku pojazdów drogowych na razie nie ma mowy o gigantycznej wartościowo skali deficytu, choć tempo rozwierania się różnicy pomiędzy eksportem i importem jest błyskawiczne. I jeżeli KE nie spróbuje wdrożyć jakichkolwiek środków zaradczych, to istnieje poważne ryzyko, że za niedługo skala deficytu będzie liczona w dziesiątkach miliardów euro. A branża motoryzacyjna w odróżnieniu od paneli fotowoltaicznych to jeden z klejnotów w europejskiej koronie, gdyż odpowiada za ok. 7% unijnego PKB. I ma przy tym wymiar społeczny. Wystarczy powiedzieć, że zatrudnienie w motoryzacji stanowi ok. 8,5% zatrudnienia w całym sektorze przemysłowym UE.

Przewagi konkurencyjne chińskich „elektryków”

Żeby produkt spotkał się z zainteresowaniem konsumentów musi spełniać zasadę „value for money”, czyli dostarczać odpowiednią wartość za odpowiednie pieniądze. Jakość chińskich produktów jest różnie oceniana. Zwykle nie cieszą się one dobrą opinią.

Takie podejście zaburzył w zeszłym roku Patrick Koller, szef spółki Forvia (koncern powstały w wyniku integracji francuskiej Faurecii i niemieckiej Helli), który podczas branżowego kongresu CES w Las Vegas powiedział, że Chiny produkują dobre pojazdy, a Europa nie będzie w stanie powstrzymać importu.

Jakość rozumiana jako niezawodność nie jest jedynym kryterium opisującym pojęcie wartości. Oprócz niej liczą się też m.in. walory użytkowe, serwis czy dostępność i zróżnicowanie oferty sprzedażowej. A w tym ostatnim wymiarze Chińczycy są bezkonkurencyjni. W Chinach konsumenci mogą wybierać spośród 235 różnych pojazdów elektrycznych, a w Europie i USA oferta jest znacznie mniejsza – na każdym z tych rynków dostępnych jest odpowiednio 135 i 51 modeli.

Zachód postawił na pojazdy high-end (najdroższa kategoria cenowa, utożsamiana najczęściej z autami luksusowymi), podczas gdy oferta samochodów chińskich jest usytuowana na każdej półce cenowej. Produkty chińskie zdają się być przeznaczone na każdą kieszeń – przykładem może być BAW Yuanbao 9kWh Xindong Auto, mały czteromiejscowy pojazd miejski o zasięgu ponad 100 km, którego cena detaliczna za model bazowy zaczyna się od ok. 3,8 tys. euro.

Przy różnicy miksu produktowego zachodniego i chińskiego nietrudno zgadnąć, że istnieje duża rozbieżność średniej ceny pojazdu. Według szacunków JATO Dynamics w pierwszym półroczu przeciętne auto sprzedawane w Państwie Środka kosztowało ok. 30 tys. euro. Dla porównania w Europie (rozumianej dość wąsko jako obszar Francji, Niemiec, Wielkiej Brytanii, Włoch, Norwegii, Hiszpanii i Holandii) i Stanach Zjednoczonych cena ta oscylowała w przedziale 60-70 tys. euro.

Te szacunki z powodu wcześniej wspomnianych różnic w miksie produktowym mogą być dyskusyjne i należy do nich podchodzić jedynie orientacyjnie. Dlatego chcąc precyzyjnie porównywać jabłka z jabłkami warto sięgnąć po identyczne modele przykładowych aut. Wyprodukowany w Chinach Volkswagen ID.4 Pure o mocy 170 KM ma wywoławczą cenę detaliczną na tamtejszym rynku na poziomie ok. 24,9 tys. euro. Dla porównania, jego odpowiednik zbudowany w Niemczech to już wydatek rzędu ok. 38,9 tys. euro. Ford Mustang Mach-e z napędem na cztery koła o mocy 480 KM kosztuje w Chinach ok. 47 tys. euro, a jego odpowiednik wybudowany w Meksyku jest wystawiony w detalu w USA za ok. 55,1 tys. euro. Te przykłady można oczywiście mnożyć. Niemniej zdaniem ekspertów od motoryzacji pojazdy zachodnie są droższe w porównaniu z chińskimi przeciętnie o co najmniej 10 tys. euro, a w liczbach względnych o 20%.

Jak mogą się dalej potoczyć sprawy?

W grę wchodzą dwa scenariusze. Pierwszy zakłada zachowanie tego, co jest do tej pory. Obecnie cło na chińskie pojazdy BEV sprowadzane na teren Wspólnoty wynosi 10% (w USA jest to 27,5%). Dla porównania Chińczycy nakładają na auta z UE taryfy w przedziale 15-25% w zależności od ich parametrów. Ten wariant wydaje się mało prawdopodobny, ponieważ niedokonanie jakiejkolwiek korekty w polityce handlowej Wspólnoty doprowadzi do dalszego napływu chińskich pojazdów, pogłębiając jeszcze bardziej deficyt wymiany międzynarodowej.

W grę wchodzi drugi scenariusz. I jawi się on jako bardziej prawdopodobny. Następuje zmiana polityki celnej. Taryfy idą w górę, co da się w miarę łatwo wyjaśnić, choćby różnicą we wzajemnym traktowaniu partnerów handlowych (10% wobec 15-25%).

„Uważamy za prawdopodobne, że UE podniesie cło na import chińskich pojazdów typu BEV z 10% do około 20–25% po zakończeniu dochodzenia (do listopada tego roku). Chiny prawdopodobnie odpowiedzą odwetem i potencjalnie uderzą w określone mniejsze europejskie sektory. Uważamy jednak, że będą się pilnować, aby nie przestraszyć kapitału zagranicznego w szerszym zakresie i dlatego wybiorą umiarkowaną ogólną odpowiedź” – przewidują analitycy Danske Bank. Takie przekonanie może wynikać z układanki geopolitycznej. Relacje handlowe Chin ze Stanami Zjednoczonymi są napięte. A dodatkowo na horyzoncie majaczy ryzyko, że nowym prezydentem po listopadowych wyborach zostanie Donald Trump, który niesie na sztandarach jako jedno z haseł przewodnich zaostrzenie polityki wobec Chin. Cła 10% dla wszystkich zdają się przesądzone, o czym pisaliśmy TUTAJ.

Co więcej Trump w lutym br. zaskoczył rynki w rozmowie z Marią Bartiromo z Fox News. W programie Sunday Morning Futures Bartiromo powołała się na raport The Washington Post o pomyśle 60% ceł na chińskie towary. „Powiedziałbym, że to może być coś więcej” – wypalił Trump. I odrzucił twierdzenia, że jeśli zostanie wybrany, to rozpocznie kolejną wojnę handlową z Państwem Środka. „Wiesz, oczywiście, nie chcę skrzywdzić Chin. Chcę się z nimi dogadać. Uważam, że to byłoby wspaniałe. Ale oni naprawdę wykorzystali nasz kraj” – dodał kandydat Republikanów.

Co tak dokładnie myśli Trump, wie zapewne on sam. Tego typu wypowiedzi mogą być jedynie przygrywką do dalszych działań, o ile zasiądzie w fotelu prezydenckim w Gabinecie Owalnym Białego Domu. Wskazują jednak, że USA zmierzają ku konfrontacji gospodarczej z Chinami. W związku z tym otwieranie kolejnego frontu konfrontacji (tym razem z UE) byłoby nie na rękę azjatyckiemu gigantowi. Tym bardziej, że poza Chinami Wspólnota jest największym rynkiem zbytu pojazdów elektrycznych na świecie.

„Chińskie firmy zajmujące się pojazdami elektrycznymi prawdopodobnie będą w stanie przetrwać ze stawką celną w wysokości 20–25%, ponieważ ich rzeczywista przewaga kosztowa i technologiczna jest większa. […] chińskie firmy mają przewagę kosztową w wysokości 10 tys. euro. W przypadku tańszych pojazdów typu BEV, których koszt dla importera wynosi 20-30 tys. euro, chińskie samochody mogą nadal być konkurencyjne nawet przy 25-procentowej stawce celnej” – uważają ekonomiści Danske Bank.

Sam pomysł wszczęcia postępowania wyjaśniającego przez KE spotkał się z negatywną reakcją strony chińskiej. Władze na szczeblu rządowym skrytykowały go jako przejaw protekcjonizmu.

„Większy eksport chińskich pojazdów napędzanych energią elektryczną nie wynika z ogromnych dotacji państwowych, ale z powodu wysoce konkurencyjnego łańcucha dostaw przemysłowych, który przekłada się na silną konkurencję na rynku krajowym” – skomentował sprawę Cui Dongshu, sekretarz generalny Chińskiego Stowarzyszenia Samochodów Osobowych.