Śmierć współmałżonka bez wątpienia stanowi jedno z najtrudniejszych życiowych doświadczeń, zaś wdowieństwo wiąże się zarówno z negatywnymi konsekwencjami zdrowotnymi (choćby wzrostem ryzyka depresji o połowę, do poziomu 60%), jak i ekonomicznymi (zwiększone ryzyko ubóstwa).

Obecnie funkcjonujący system zabezpieczenia społecznego usiłuje ograniczyć zjawisko ubóstwa wdów i wdowców za pośrednictwem tzw. renty rodzinnej; ponadto w parlamencie toczą się prace nad tzw. rentą wdowią, która miałaby zastąpić funkcjonujące obecnie rozwiązanie. Grupa ekspertów ze szczecińskiego Centrum Analiz Ekonomicznych CENEA postanowiła przyjrzeć się empirycznym skutkom redystrybucyjnym, jakie niosą ze sobą różne warianty zabezpieczenia społecznego wdów i wdowców. Z zainteresowaniem przeczytaliśmy ich analizę, posiłkującą się danymi z GUS-owskiego Badania Budżetów Gospodarstw Domowych (BBGD), a dziś zapraszamy na krótki przegląd najważniejszych wniosków.

Renta rodzinna i renta wdowia – założenia

Osoba, której małżonek przed śmiercią pobierał świadczenie emerytalne, może wybrać pomiędzy kontynuacją pobierania swojej własnej emerytury, albo rezygnacją ze świadczenia na rzecz renty rodzinnej. Dla uproszczenia: pozostałego przy życiu małżonka będziemy nazywać wdową – oczywiście płeć nie ma żadnego znaczenia przy ustalaniu wysokości świadczenia, jednak kobiet-wdów jest dziś w Polsce przeszło 5 razy więcej od mężczyzn-wdowców, co uzasadnia przyjętą konwencję. Wybór przedstawia się następująco:

- Wariant A: Wdowa pobiera 100% własnej emerytury i nie ma renty rodzinnej

- Wariant B: Wdowa zrzeka się własnej emerytury, otrzymując w zamian rentę rodzinną w wys. 85% emerytury zmarłego męża

Procedowany obecnie w Sejmie obywatelski projekt ustawy postuluje, aby alternatywa po śmierci współmałżonka wyglądała tak:

- Wariant A’: Wdowa nadal pobiera 100% własnej emerytury i dodatkowo 42,5% emerytury zmarłego męża

- Wariant B’: Wdowa pobiera 50% własnej emerytury i dodatkowo 85% emerytury zmarłego męża

Renta rodzinna i renta wdowia – skutki teoretyczne

Z jednostkowego punktu widzenia, przejście na rentę rodzinną w jej obecnej postaci jest tym bardziej opłacalne, im większa różnica w wysokości świadczeń między małżonkami. Rzecz jasna, bez względu na wybrane świadczenie, wysokość świadczeń pobieranych przez wdowę jest niższa od sumy świadczeń, które trafiały do niej i jej męża za życia – jednakże wysokość świadczenia przypadającego na osobę w gospodarstwie domowym wdowy/emerytów może być wyższa po śmierci jednego z małżonków.

Teoretyczna zmiana dochodu/os. po śmierci małżonka – porównanie systemów

Renta rodzinna i renta wdowia – skutki empiryczne

Kluczowym elementem przywołanego na wstępie raportu jest analiza empiryczna. Autorzy badania przeprowadzili następującą symulację: dla populacji małżeństw 65+, zaczerpniętej z badania BBGD, przeliczono hipotetyczny scenariusz śmierci męża i przejścia żony w stan wdowieństwa. Na podstawie zawartych w BBGD danych o dochodach poszczególnych małżonków eksperci CENEA wyliczyli hipotetyczną wartość przysługujących wdowom świadczeń (w tym renty rodzinnej lub wdowiej). To pozwoliło im na oszacowanie, w jaki sposób śmierć męża i status wdowy będzie wpływał na rozkład dochodów wśród seniorek. Relatywną zamożność seniorek oceniono w oparciu o grupy decylowe dochodu netto obliczone dla populacji małżeństwo 65+.

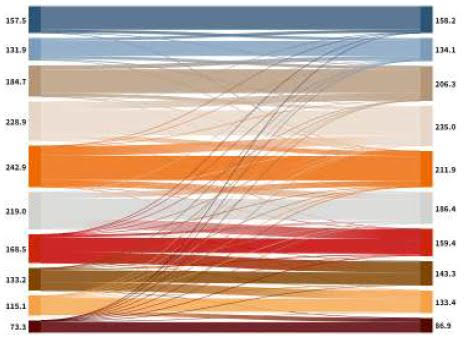

Redystrybucja: brak wsparcia wdów

Redystrybucja: renta rodzinna

Redystrybucja: renta wdowia

Wnioski z raportu

- Potencjalne ubóstwo wdów: w pierwszej kolejności należy zaznaczyć, że gdyby nie istniała ani renta rodzinna, ani renta wdowia, to śmierć męża przesuwałaby ponad połowę wdów do dwóch najniższych grup decylowych dochodu, zaś ponad 4 na 5 seniorek plasowałyby się w dolnej połowie rozkładu dochodów. To pokazuje, jak istotne jest skuteczne zabezpieczenie losu osób starszych po śmierci małżonka.

- Redystrybucja „w górę”: implementacja renty wdowiej w zaproponowanej obecnie formie poprawiłaby sytuację życiową wielu wdów, w tym takich, które są najlepiej sytuowane. Ilustruje to fakt, że podczas gdy w obecnym systemie (z dostępną rentą rodzinną) 7,2% wdów uzyskuje dochody kwalifikujące je do 20% najlepiej zarabiających osób 65+, tak w systemie z rentą wdowią taki odsetek urósłby do 13,3% – niemal dwukrotnie.

- Koszty dla budżetu: Porównując zagregowaną wartość świadczeń wypłacanych obecnie (renta rodzinna) z kwotami implikowanymi systemem renty wdowiej, eksperci CENEA wyliczają, że zaproponowane rozwiązania oznaczałyby 24,1 mld PLN rocznie dodatkowych wydatków budżetowych. Warto zauważyć, że to wyraźnie więcej niż podano w Uzasadnieniu do projektu na stronach Sejmu (13 mld PLN).

Analizy Pekao