Lutowe posiedzenie RPP okazało się informacyjnie i rynkowo bardziej znaczące niż przypuszczaliśmy. Rada wykonała bowiem dalszy krok w jastrzębieniu a prezes NBP najmocniej jak dotąd odżegnał się od dalszych obniżek stóp procentowych.

Komunikat po posiedzeniu zmienił się niewiele i w przeszłości prezes NBP raczej bagatelizował jego modyfikacje. Tym niemniej, mamy w lutowym komunikacie dwie nowości. Wskazano I kwartał b.r. jako okres dalszego silnego spadku inflacji (wcześniej: najbliższe miesiące) i wprowadzono nowy fragment dotyczący scenariuszy inflacyjnych na II połowę roku:

W przypadku przywrócenia wyższej stawki podatku VAT na żywność oraz podniesienia cen energii, w II połowie 2024 r. inflacja może istotnie wzrosnąć. Jednocześnie w kierunku wyższej presji popytowej w gospodarce oddziaływać będzie podwyższona dynamika nominalnych wynagrodzeń, w tym w związku z podwyżkami płac w sektorze publicznym.

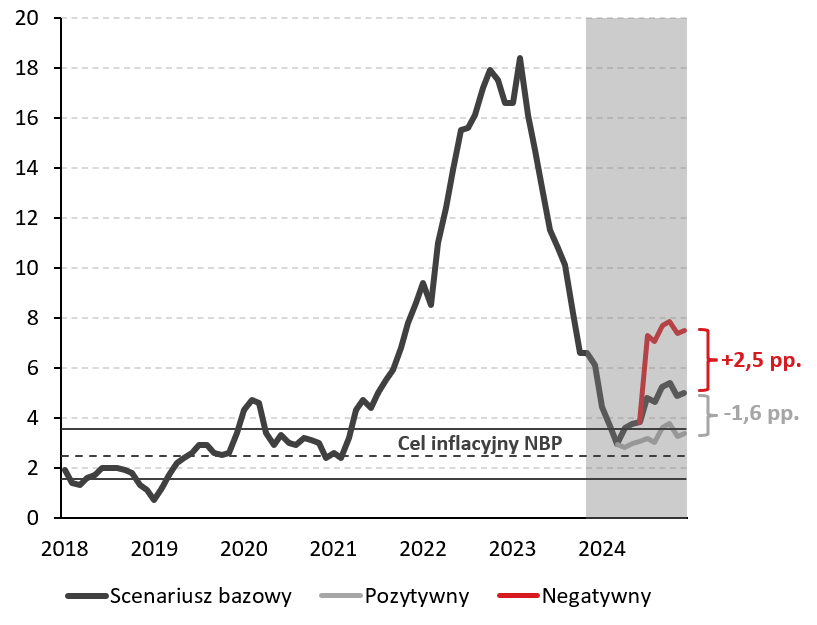

Jego znaczenie zostało de facto wyjaśnione na konferencji prasowej prezesa NBP, który dużo miejsca poświęcił niepewności towarzyszącej zmianom cen regulowanych i stawek podatkowych oraz ich konsekwencjom dla ścieżki inflacji. Wykres, który zaprezentowano, jest bardzo podobny do tego z naszej tegorocznej publikacji.

Inflacja CPI w różnych scenariuszach dot. regulowanych cen energii i żywności (%r/r)

W skrajnym scenariuszu, w którym ceny energii zostają w pełni urynkowione a stawka VAT na żywność wraca do 5%, inflacja wzrośnie do ok. 8%. W najbardziej łagodnym, przy pełnym przedłużeniu tych działań, dynamika CPI zostanie w granicy 3-4% a jej wzrost będzie wynikał w dużej mierze z efektów niskiej bazy. NBP spodziewa się, że faktyczna ścieżka inflacji będzie gdzieś pomiędzy tymi skrajnymi scenariuszami (podobnie, jak nasz scenariusz bazowy).

Ten wykres i obszerny opis niepewności, która od listopada jest główną przesłanką za stabilizacją stóp, był wstępem do istotnej deklaracji A. Glapińskiego. Jego zdaniem (zakładając wspomniany wcześniej pośredni scenariusz z dużym marginesem błędu) RPP nie podejmie w 2024 r. żadnej decyzji co do zmiany stóp procentowych, bo nie będzie większości ani dla cięć, ani dla podwyżek stóp procentowych. Taka deklaracja jest jak zwykle warunkowa – stopy mogą się zmienić, jeśli dojdzie do nieprzewidzianych zdarzeń. Tym niemniej, tak jednoznacznego odżegnania się od obniżek stóp jeszcze z ust prezesa NBP nie słyszeliśmy.

Deklaracja ta potwierdza rozumowanie, które przedstawiliśmy w naszej rocznej publikacji. Odwrócenie inflacji i ożywienie gospodarcze zamkną bardzo krótkie okno do kontynuacji cięć stóp procentowych a RPP będzie prowadzić restrykcyjną politykę. Jednocześnie, duża część rozumowania stojącego za stabilizacją stóp w 2024 może być zastosowana do 2025 roku. Gospodarka będzie wówczas jeszcze mocniejsza, otoczenie mniej dezinflacyjne a ryzyka wzrostu inflacji w kraju rozlane szerzej (spodziewamy się, że inflacja bazowa będzie delikatnie rosnąć od II połowy 2024 r.). Ten horyzont jest zbyt daleki dla zapowiedzi i preferencji NBP / RPP, ale dostatecznie bliski dla naszej prognozy. Zakładamy, że stopy w Polsce nie zmienią się do końca 2025 r. Wczorajsza deklaracja prezesa NBP stoi w sprzeczności z wycenami rynku i prognozami większości ekonomistów, miała więc skutki rynkowe (o tym piszemy w dalszej części raportu).

Analizy Pekao