Dziś w centrum uwagi ponownie znajdą się dane z USA. Ich wachlarz jest szeroki, czekamy bowiem na grudniowe odczyty z rynku nieruchomości, stan rynku pracy w poprzednim tygodniu i styczniowe nastroje w przemyśle przetwórczym (koniunktura w okręgu Filadelfia).

Wczorajszy dzień przyniósł sporo istotnych danych makro, lecz naszą uwagę postanowiliśmy skupić na doniesieniach z USA. Opublikowano dwa odczyty dużego kalibru za grudzień – produkcję przemysłową oraz sprzedaż detaliczną. Obie publikacje zaskoczyły lekko w górę. Co znajdziemy w szczegółach odczytów i jakie ma to implikacje dla polityki Fed?

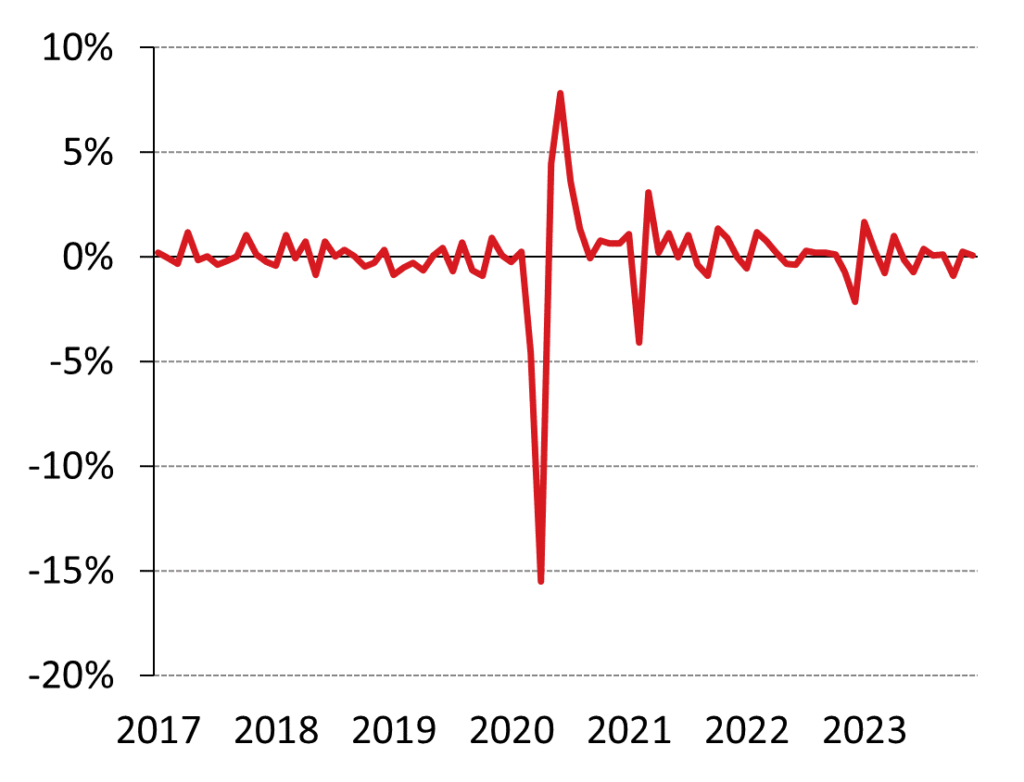

Sprzedaż detaliczna wzrosła w grudniu o 0,6% m/m powyżej konsensusu na poziomie 0,4% i wyniku 0,3% miesiąc wcześniej. Kontynuuje ona swój trend wzrostowy zapoczątkowany w kwietniu 2023, i o ile w ostatnich miesiącach wydaje się wyhamowywać w kategoriach nominalnych, o tyle korekta o wzrost cen nieco poprawia ten obraz. Widoczne mimo wszystko wytracanie pary przez sprzedaż detaliczną może być dla banku centralnego jednym z argumentów za obniżką stóp. Co więcej, sprzedaży daleko do poziomów powodujących napięcia w łańcuchach dostaw i generujących presję inflacyjną.

Sprzedaż detaliczna (ceny stałe, 2012=100)

Natomiast produkcja przemysłowa wzrosła o 0,1% m/m wobec oczekiwanej stagnacji i odczytu 0,0% miesiąc wcześniej. Choć pozornie dane zaskoczyły lekko w górę, to odczyt z listopada został skorygowany w dół z 0,2% m/m. Można więc stwierdzić, że dane o produkcji de facto rozczarowały. Źródłem korekty było w dużej mierze przetwórstwo przemysłowe, a rozczarowanie w grudniu wynikało po części ze słabego wyniku produkcji energii i innych usług sieciowych (czasami nazywamy je mediami).

Produkcja przemysłowa tkwi więc w stagnacji od sierpnia i na ten moment trudno doszukać się argumentów za poprawą sytuacji. Co więcej, jeden z pierwszych odczytów wskaźników koniunktury za styczeń wskazał dramatyczne pogorszenie nastrojów w przetwórstwie w Nowym Jorku. Na razie nie dysponujemy danymi z innych okręgów, ale wspomniana publikacja sugeruje, że z amerykańskim przemysłem może dziać się coś niedobrego na początku roku a widoczne we wskaźnikach koniunktury przez cały 2023 ożywienie może mieć krótsze nogi niż się wydawało jeszcze parę tygodni temu.

Produkcja przemysłowa (% m/m)

Mimo nie najgorszych danych za grudzień i zaskakującego w górę odczytu inflacji CPI, Fed nadal ma argumenty za rozpoczęciem obniżek. Po pierwsze, najważniejsze wskaźniki makro powoli tracą swoją siłę. Po drugie, inflacja PCE, czyli kluczowy wskaźnik cen dla FOMC, nie wykazuje oznak wybicia się z trendu spadkowego czy zakotwiczenia się na zbyt wysokim poziomie (choć najnowsze dane za grudzień poznamy dopiero pod koniec przyszłego tygodnia).

Zobaczyliśmy już pierwsze komunikaty dotyczące obniżek stóp procentowych ze strony Fed. Nie ma jednak pewności co do timingu luzowania i Fed woli tonować oczekiwania tak, aby nie doszło do zbyt szybkiego i zbyt żywiołowego łagodzenia warunków finansowania (spadek długoterminowych stóp już teraz przyciąga z powrotem kupujących na rynek hipotek). Szefowa EBC doprecyzowała natomiast, że bank centralny strefy euro może zacząć obniżać stopy procentowe latem. Może ten ruch skłoni Fed do określenia momentu rozpoczęcia cyklu obniżek. Naszym zdaniem będzie to ruch opóźniony względem EBC o kilka miesięcy, a skala obniżek Fed w tym roku może sięgnąć 150 pb, o czym wspominaliśmy już w naszym raporcie rocznym.

Analizy Pekao