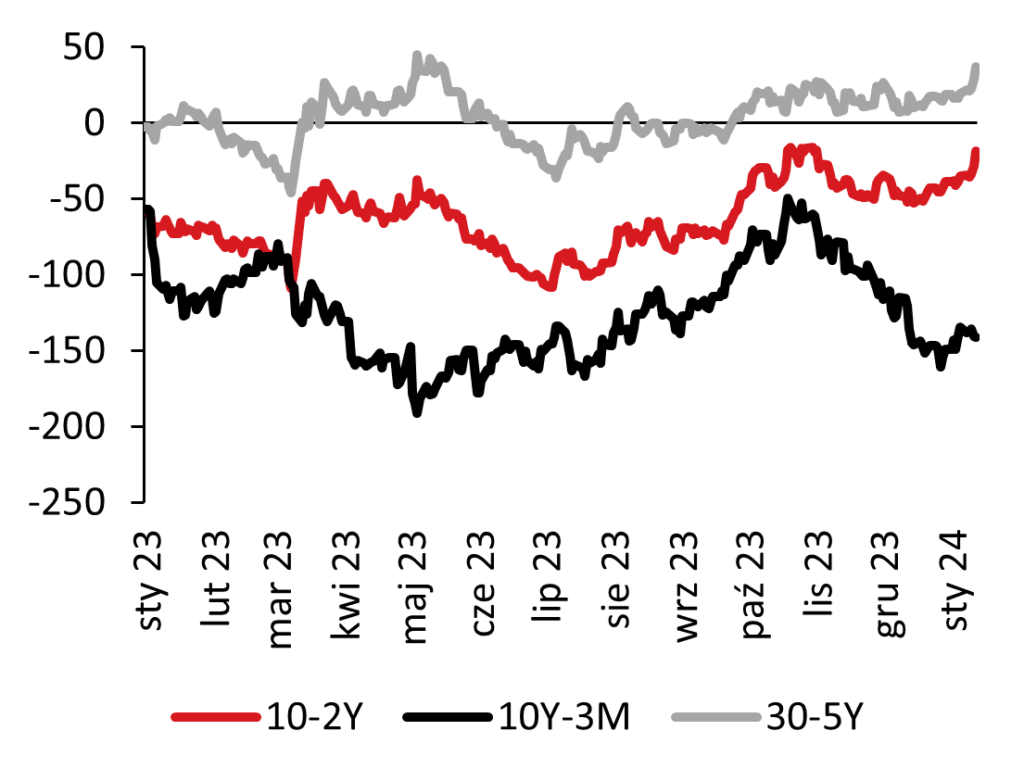

Stromizna amerykańskiej krzywej dochodowości zbliża się do poziomów z przełomu października i listopada zeszłego roku a pod pewnymi względami (krótki koniec relatywnie do 30-latki) jest już nawet większa. Głównym silnikiem napędzającym stromienie krzywej w USA były w ostatnich dniach spadki stóp na krótkim końcu. Rentowność tamtejszej 2-latki tąpnęła w zeszłym tygodniu o 25 pb, odzwierciedlając solidne przeszacowanie przyszłej ścieżki stóp.

Rynek jest już na tyle przekonany o cięciach stóp Fed w najbliższych miesiącach, że nawet niezbyt dobry z tego punktu widzenia odczyt CPI został zasadniczo zignorowany na rzecz na ogół mniej ważnych danych PPI.

Stromizna krzywej dochodowości w USA (pb)

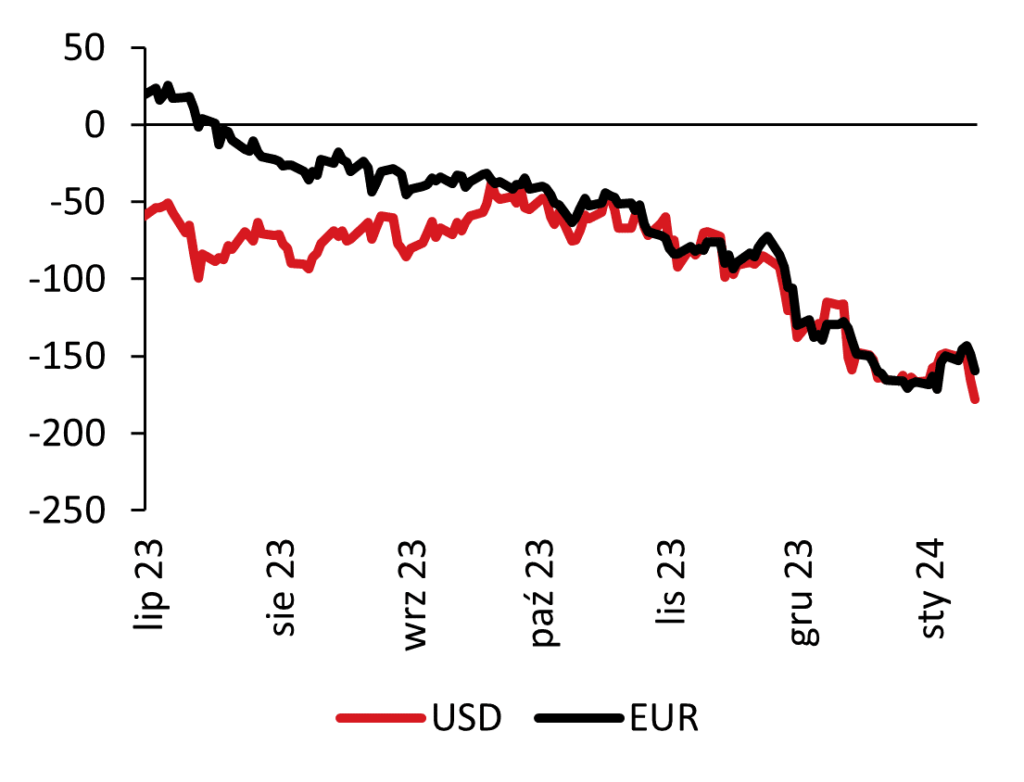

Stan gry na dziś jest taki, że rynek spodziewa się już siedmiu obniżek stóp Fed na przestrzeni roku i widzi dno zbliżającego się cyklu tuż powyżej 3%. Jednocześnie, dobra forma gospodarki USA i zwyczajowa lista zastrzeżeń (zadłużenie w ogólności, kwestie fiskalne w szczególności) sprawiają, że długi koniec krzywej stoi w miejscu. Możemy sobie z łatwością wyobrazić kontynuację stania w miejscu nawet w scenariuszu z krótkimi stopami w okolicy 3%. Przeszacowanie oczekiwań co do dolarowych stóp było znacznie większe niż w przypadku stóp w EUR, ale nie widać tego na rynku FX – osłabienie dolara było minimalne i kursowi EUR-USD daleko do niedawnych maksimów. Najbliższe tygodnie będą dla tej pary ważnym testem, przy czym my jesteśmy konstruktywni wobec euro, choć nie z uwagi na prognozowane zmiany stóp procentowych. W tym tygodniu z kolei dalej będziemy skupiać się na gospodarce USA – na pierwszym planie publikacje ze sfery realnej i pierwsze wskaźniki koniunktury za styczeń oraz wystąpienia przedstawicieli Fed. O perspektywach stóp EBC możemy dowiedzieć się z wystąpień C. Lagarde.

Zmiana stóp Fed i EBC oczekiwana przez rynek na przestrzeni kolejnego roku (pb)

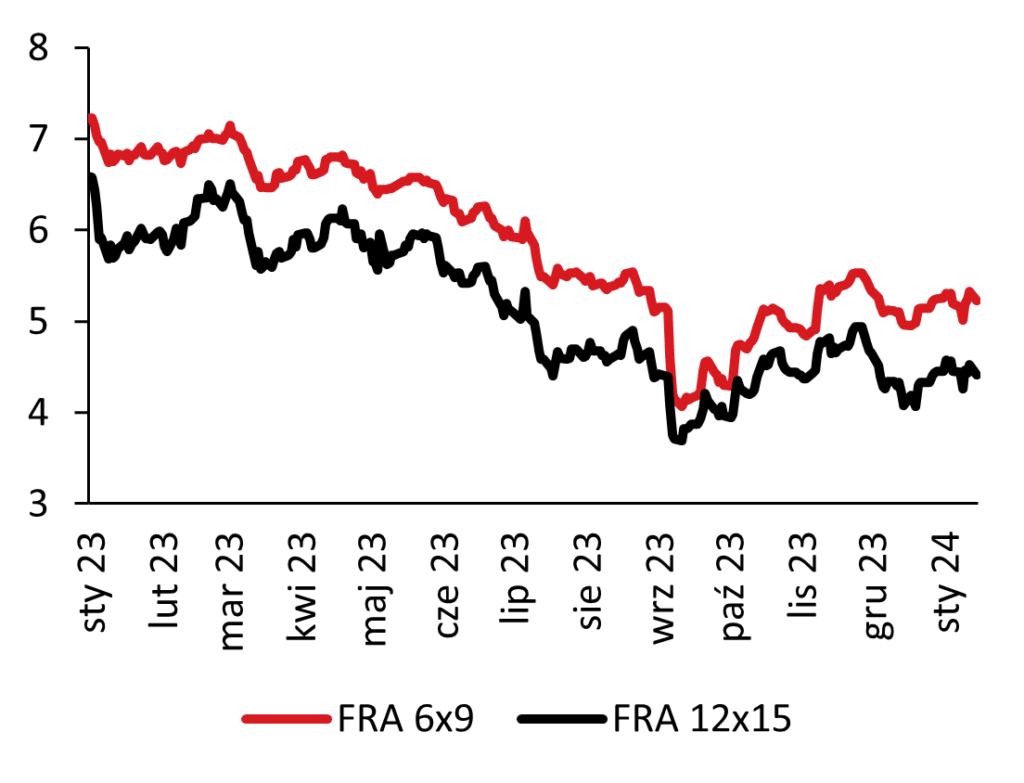

Polska aktywa straciły część blasku – pierwszy pełny tydzień 2024 r przyniósł osłabienie złotego i szersze spready w stosunku do amerykańskich papierów skarbowych w większości segmentów krzywej. Generalnie jednak polskie obligacje skarbowe wydają się być w cenie, zwłaszcza relatywnie do swapów. Rynek nie zreplikował na krótkim końcu polskiej krzywej ruchów widocznych na rynkach bazowych (zwłaszcza w USA) i obniżki stóp się nie przybliżyły. Jest to spójne z jastrzębią retoryką NBP. W tych warunkach można zadać sobie pytanie, dlaczego złoty nie jest mocniejszy. Być może jastrzębi NBP został już wyceniony. Być może nie da się bardziej umocnić złotego w kategoriach nominalnych na samych tylko nominalnych stopach procentowych. Najbliższy tydzień z licznymi publikacjami krajowych danych, ale pod dyktando rynków bazowych.

Wybrane stawki PLN FRA (%)

Analizy Pekao