Lipcowe wyniki polskiego przemysłu rozczarowały – produkcja sprzedana przemysłu spadła o 2,7% r/r, wyraźnie poniżej prognoz zakładających jej spadek jedynie o 0,8% r/r i blisko naszej pesymistycznej prognozy (-2,4% r/r).

Nie da się tego wyniku przypisać pomniejszym sekcjom (górnictwu i produkcji energii), bo słabość była skoncentrowana w przetwórstwie (spadek o 2,4% r/r w lipcu po spadku o 0,3% r/r w czerwcu).

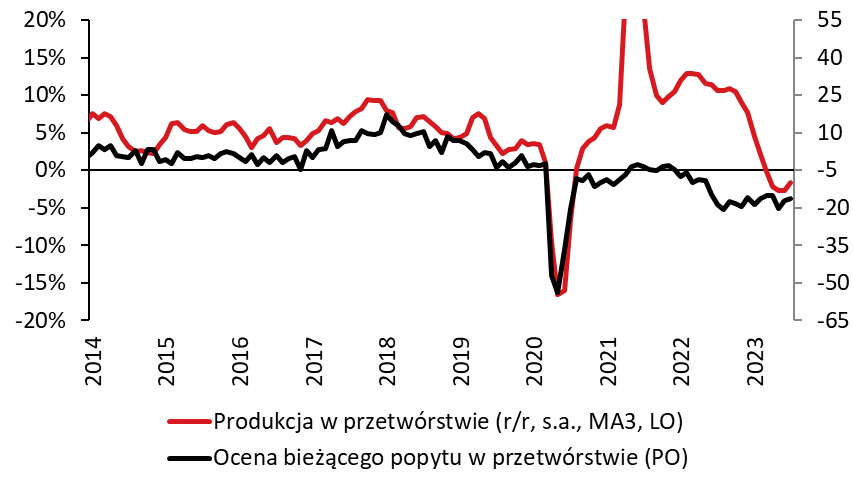

Przetwórstwo przemysłowe w optyce twardych i miękkich danych

Zejście na poziom działów PKD dostarcza dalszych, niewesołych wniosków:

- Sektory uznawane przez nas za produkujące głównie na rynek wewnętrznych prezentowały w lipcu mieszany obraz, ale ze wskazaniem na delikatnie odbicie.

- Branże energochłonne bez oznak odbicia (w szczególności, produkcja wyrobów chemicznych kurczy się o ok. 20% r/r).

- Sektory produkujące na eksport mocno wyhamowały w lipcu, wśród nich największe znaczenie miała produkcja urządzeń elektrycznych (oprócz sprzętu AGD ta kategoria obejmuje świeży polski hit eksportowy w postaci baterii i akumulatorów). Przejście od wzrostu o 9,7% do spadku o 3,3% r/r obniżyło dynamikę produkcji przemysłowej o 0,7 pkt. proc.

- Brak istotnych zmian w dynamice produkcji pojazdów samochodowych i części sugeruje brak letnich przestojów w ostatnim miesiącu.

Lipiec wyznacza ważny z kronikarskiego punktu widzenia moment – spadek produkcji o odsezonowane 1% m/m pozwolił jej poziomowi na powrót do wieloletniego trendu po dwóch latach postpandemicznych ekscesów. Oczywiście produkcja przemysłowa to nie to samo, co wartość dodana w przemyśle (ta znalazła się poniżej wieloletniego trendu – pisaliśmy o tym szerzej w jednym z dziennych raportów).

Indeks produkcji przemysłowej (luty 2020 = 100%)

Scenariusz dla polskiego przemysłu (i, szerzej, całej gospodarki) zakłada, że w II połowie roku wypadkowa dwóch czynników (słabego popytu zewnętrznego i odbicia popytu wewnętrznego) będzie mimo wszystko pozytywna. Jak dotąd dysponujemy ledwie 1/18 twardych miesięcznych danych za ten okres, jest więc za wcześnie, by modyfikować scenariusz w oparciu o dzisiejszą niespodziankę. Oceniamy zatem, że wpisuje się ona w nasze dotychczasowe prognozy (wzrost PKB o 0,3% r/r w III kwartale i o 0,4% w całym roku). 2023 upływa pod znakiem równoważenia polskiej gospodarki i ma to konsekwencje dezinflacyjne. Świadczą o tym opublikowane dziś dane o cenach produkcji przemysłowej (PPI), które spadły mocniej od prognoz (-1,7% wobec konsensusu spadku o 1,1% r/r) a ze szczegółów tej publikacji sączy się obraz dezinflacji dotykającej wielu typów dóbr przemysłowych.

Dynamika cen produkcji przemysłowej (r/r)

Piotr Bartkiewicz, CFA, ekspert Banku Pekao