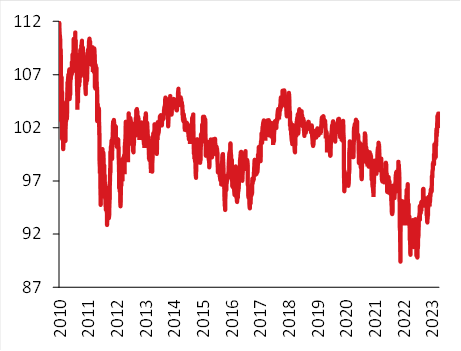

Dwa wydarzenia skłoniły nas do odświeżenia tematu aprecjacji złotego i jego skutków. Po pierwsze, nominalny efektywny kurs złotego przebił w tym miesiącu poziomu sprzed pandemii. Po drugie, w komunikacji RPP (wywiad G. Masłowskiej dla PAP) pojawił się nowy akcent – obawa przed nadmierną aprecjacją złotego, której mogłyby przeciwdziałać cięcia stóp. Co zatem wiemy dziś o złotym?

Po pierwsze, trend aprecjacyjny z ostatnich miesięcy jest imponujący. Lipiec będzie piątym z rzędu miesiącem, w którym kurs się umocnił. Jego średni poziom w tym miesiącu będzie ok. 13% wyższy niż w październiku zeszłego roku. Maksimum lipca i minimum zeszłego roku dzieli nawet przeszło 15%.

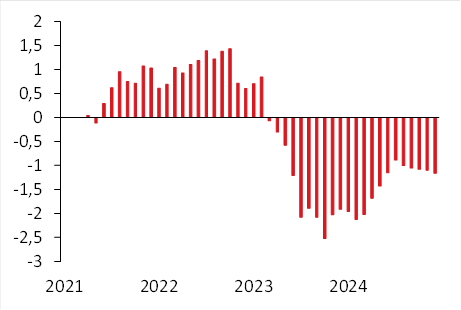

Po drugie, po ostatnim rajdzie złotego stał się on czynnikiem dezinflacyjnym jeszcze wiosną b.r. Najsilniej będzie ją hamował od lipca – tu nasze szacunki też się zmieniają. Wcześniej ocenialiśmy jego wpływ na ok. -1 pkt. proc., teraz nawet na -2 pkt. proc.

Po trzecie, zakładając utrzymanie bieżącego kursu, można śmiało rzutować dezinflacyjny wpływ złotego w przyszłość, w średnim okresie. Szacujemy, że w II połowie 2024 r. aprecjacja złotego odjęłaby ok. 1 pkt. proc. od inflacji.

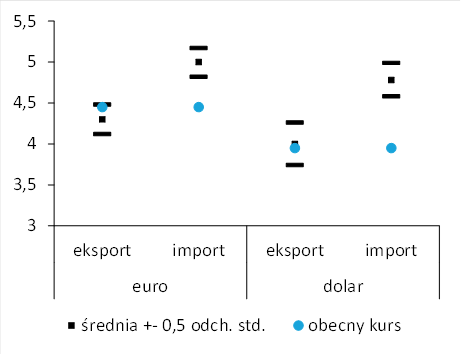

Po czwarte, obecne poziomy zaczynają mieć duże znaczenie dla opłacalności importu i eksportu. Ten wątek jest w wywiadzie G. Masłowskiej, ale już wcześniej pojawił się w naszych rozmowach z przedsiębiorcami. Innymi słowy, import bardzo potaniał a eksport stał się dla części eksporterów nieopłacalny. Niestety nie dysponujemy aktualnymi szacunkami kursów opłacalności eksportu i importu (ostatnie są z I kwartału).

Obecny kurs dolara jest poniżej ówczesnego średniego kursu opłacalności a obecny kurs euro wewnątrz pasma (odch. standardowego). Jaka część eksporterów może być dziś „za burtą” przy takim kursie? Zakładając dalszy dryf kursu opłacalności w ślad za różnicami w inflacji lub ULC oraz rozkład normalny kursów opłacalności wśród firm (to założenie jest na pewno błędne), możemy bardzo zgrubnie oszacować odsetek eksporterów mających problem z takim kursem euro na 30-40% a z kursem dolara – 55-60%. Oczywiście, deklaracje nie uwzględniają np. różnego rodzaju dostosowań po stronie kosztowej, więc traktujemy te szacunki indykatywnie. Warto jednak pamiętać, cytując informatyczny żart, że to nie bug, tylko feature. Tak miała działać polityka pieniężna i kanał kursowy włączył się z opóźnieniem, ale z mocą.

Nominalny kurs efektywny złotego (2015 = 100)

Szacunkowy wpływ aprecjacji zmian kursu złotego na inflację CPI (r/r)

Porównanie bieżących poziomów kursu i ost. szacunków opłacalności eksportu i importu

Źródło: NBP, Refinitiv, Pekao Analizy

Analizy Pekao