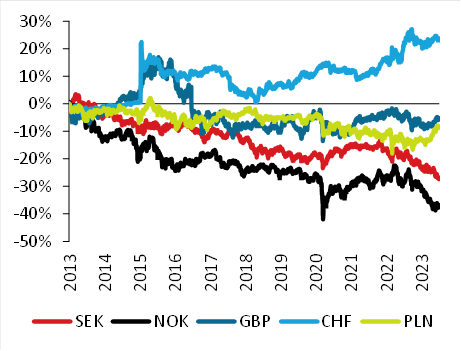

Jednych z najsłabszych w tym roku walut używa się po drugiej stronie Bałtyku, w Skandynawii. W tym roku korona szwedzka straciła do euro 9% a korona norweska – 5%. Dla porównania, funt zyskał 3% a złoty 6%. Dlaczego waluty państw skandynawskich są tak słabe?

Po pierwsze, nie mamy do czynienia z nowym zjawiskiem. W istocie rzeczy, słabość koron od dekady zastanawia ekonomistów, inwestorów i decydentów. Nie jest to tylko kwestia uporczywej deprecjacji, ale również niemożności przypisania jej znanym czynnikom. Korona szwedzka jest rutynowo oceniana jako niedowartościowana o 5-10% i nic sobie z tego nie robi.

Po drugie, polityka pieniężna nie pomaga regionowi. Stopy procentowe są na najwyższym poziomie od 2008 r., ale to zjawisko typowe dla krajów rozwiniętych. Dysparytety stóp procentowych są w najlepszym razie typowe – z pewnością skandynawskie banki centralnie nie docisnęły pedału hamulca bardziej niż strefa euro. W przypadku Szwecji nakłada się na to percepcja wewnętrznie podzielonego, niepewnego i kunktatorskiego Riskbanku.

Po trzecie, kraje skandynawskie wyróżniają się wysokim zadłużeniem hipotecznym i wartością ulokowanego w nieruchomościach majątku gosp. domowych oraz ekspozycją sektora bankowego na rynek mieszkaniowy. Podwyżki stóp i schłodzenie rynku nieruchomości mają więc duży negatywny efekt majątkowy. To rodzi obawy o stabilność finansową tych krajów i jej wpływ na determinację banków centralnych do walki z inflacją.

Po czwarte, w ostatecznym rozrachunku należy też poszukać przepływów kapitału, które sprawiają, że rynki walut państw skandynawskich bilansują się przy coraz niższych poziomach kursów ich walut. W przypadku Norwegii jakimś (ale mocno niepewnym) wyjaśnieniem są ceny surowców energetycznych i polityka banku centralnego w zakresie interwencji walutowych, dla Szwecji brakuje takiego czynnika (wypychające kapitał zagranicę QE to kwestia przeszłości). Jedna możliwość, na którą natrafiliśmy, to niezabezpieczanie ryzyka walutowego przez szwedzkich inwestorów (Szwecja jest netto dużym eksporterem kapitału, bo ma strukturalną nadwyżkę na rachunku obrotów bieżących).

Po piąte, państwa skandynawskie są – jeżeli chodzi o tempo wzrostu PKB (ale już nie konsumpcji) – jednymi z wygranych ostatnich kilku lat. Problemem nie jest utracona konkurencyjność.

Kursy wybranych walut względem EUR (% zmiana od 1 stycznia 2013)

Inflacja w państwach skandynawskich i w strefie euro (HICP, % r/r)

Główne stopy procentowe banków centralnych (%)

Analizy Pekao