Wczoraj rozpoczął się marcowy „run” z odczytami inflacyjnymi z europejskich gospodarek. Swoje wstępne szacunki opublikowały urzędy statystyczne Niemiec oraz Hiszpanii. Niespodzianki względem konsensusów prognoz skierowały się w tych krajach w różną stronę. Jednakże, wspólnym mianownikiem dla tych odczytów, jak i kolejnych napływających zarówno z Polski czy pozostałych gospodarek strefy euro, będzie wysoka baza odniesienia oraz „lepka” inflacja bazowa.

Inflacja CPI w Hiszpanii w marcu silnie obniżyła się do 3,3% r/r z 6% miesiąc wcześniej. Odczyt zaskoczył pozytywnie prognostów rynkowych, którzy obstawiali spadek do 3,8%. Oprócz silnego wyhamowania rocznej dynamiki cen konsumpcyjnych, w marcu odnotowano z kolei wzrost cen w ujęciu miesięcznym o 0,4%. Tak silny zjazd inflacji w ujęciu rocznym jest głównie konsekwencją wejścia w okres wysokiej bazy odniesienia. Powstała ona na skutek wybuchu wojny w Ukrainie pod koniec lutego ubiegłego roku i bardzo dynamicznego wtedy wzrostu cen żywności, nośników energii oraz paliw. W marcu ten efekt był najsilniejszy, ale w kilku najbliższych miesiącach to dalej będzie czynnik spychający inflację w dół kanałem obniżającej się inflacji czynników niebazowych. Jednakże to co ciekawsze, hiszpańska inflacja bazowa utrzymuje się na wysokim poziomie wskazując na wysoką wewnętrzną presję inflacyjną (7,5% r/r wobec 7,6% w lutym). Od paru miesięcy mamy tam słynny już płaskowyż.

Inflacja CPI w Hiszpanii (% r/r)

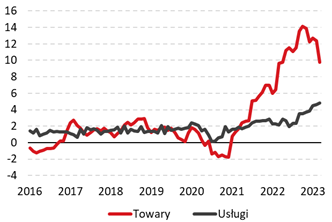

Z kolei negatywnie zaskoczyły odczyty inflacyjne z Niemiec, które spadły słabiej od oczekiwań, zarówno w ujęciu CPI (spadek do 7,4%, oczekiwane 7,3%), jak i HICP (spadek do 7,8%, oczekiwane 7,5%). Historia stojąca za spadkiem inflacji w Niemczech w marcu jest podobna – wysoka baza odniesienia zepchnęła inflację w ujęciu rocznym silnie w dół. Jednakże, to co martwi to bieżące momentum inflacyjne, które pozostaje wysokie. Dalej przyspiesza bazowa, „lepka” część inflacji, co widać na przykładzie inflacji usług.

Inflacja CPI w Niemczech (% r/r) – towary vs. usługi

Dziś napłyną wstępne marcowe dane o inflacji konsumenckiej z kolejnych europejskich gospodarek, m.in. z Francji, Włoch czy dane z całej strefy euro. Ich obraz powinien być podobny, jak ten zarysowany w Hiszpanii oraz Niemczech. „Wysoka baza odniesienia” oraz „lepka inflacja bazowa” to hasła, które będą przewijać się w dzisiejszych nagłówkach.

A jak zachowa się polska inflacja w marcu? Sądzimy, że podobnie i według naszych szacunków silnie obniży się do 15,6% r/r z 18,4% w poprzednim miesiącu. Konsensus rynkowy oczekuje spowolnienia do 15,8%. Inflację zepchnie w dół głównie wysoka baza odniesienia czynników niebazowych. Z kolei spodziewamy się, że inflacja bazowa obniży się tylko nieznacznie, do 11,9% z 12% w lutym. I to ta liczba jest tak naprawdę teraz najważniejsza, także w kontekście perspektyw dla polityki pieniężnej. Oczywiście nie zmieniamy poglądu, że rok 2023 będzie rokiem dezinflacyjnym. Obniżać się będzie zwłaszcza właśnie inflacja czynników niebazowych. To będzie „łatwiejsza” do zrealizowania część scenariusza dezinflacyjnego. Przez większą część roku inflacja pozostanie dwucyfrowa, ale na koniec roku może spaść nawet poniżej 7,5% r/r.

Zespół Analiz i Prognoz Rynkowych Bank Pekao