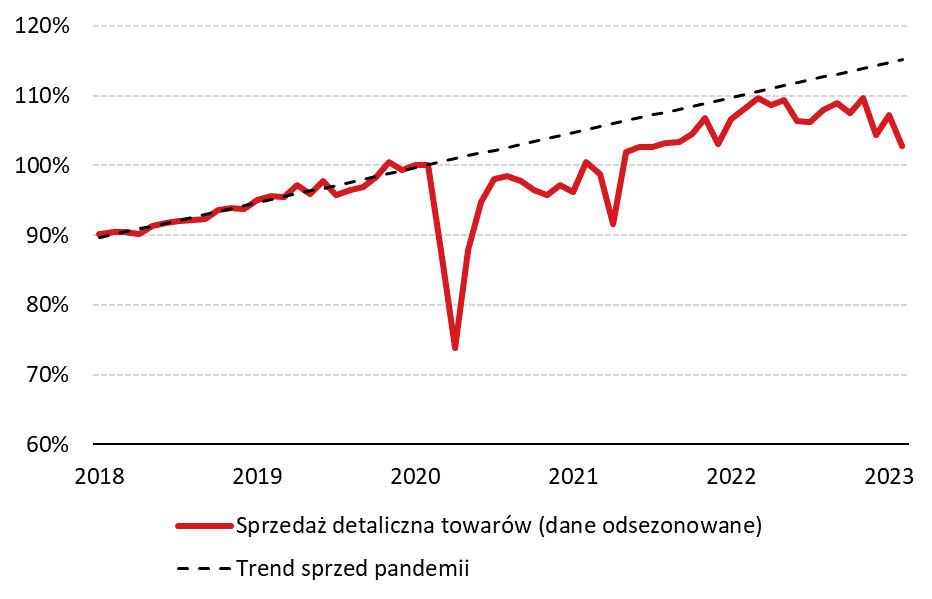

Po wczorajszych słabych danych z polskiego przemysłu dziś kolejne odczyty przyniosły negatywną niespodziankę potwierdzając słabość polskiej gospodarki na początku 2023 r. Sprzedaż detaliczna (w ujęciu realnym, czyli po skorygowaniu o inflację) spadła w lutym aż o 5% r/r wobec wzrostu o 0,1% w poprzednim miesiącu. To wyraźnie niższy odczyt od oczekiwań rynkowych (-1,4%). Sami spodziewaliśmy się głębszego, ale nie aż w takim stopniu spadku (-2,9%).

Po rewizji danych wstecz przez GUS okazuje się, że dopiero lutowy odczyt jest pierwszym od początku 2021 r. miesiącem z ujemną dynamiką sprzedaży w ujęciu rok do roku. W styczniu mieliśmy jeszcze jednak marginalny wzrost (+0,1% r/r). W ujęciu miesięcznym sprzedaż obniżyła się o 4,1% m/m po wyłączeniu czynników sezonowych i kalendarzowych.

Sprzedaż detaliczna towarów (luty 2020 = 100%, dane odsezonowane)

Istotnym czynnikiem pogłębiającym spadek sprzedaży detalicznej w lutym była wysoka baza wygenerowana przez „wojenne zakupy” w lutym 2022 r., kiedy to w panicznych ruchach w obawie przed niedoborami miał miejsce „run” na zakupy paliw czy żywności. W połączeniu z utrzymującymi się od dłuższego czasu wysokimi poziomami cen paliw, które trwale wpłynęły na ich niższą konsumpcję (silne dwucyfrowe spadki w ujęciu r/r sprzedaży paliw notujemy od połowy 2022 r.), spowodowało to wyraźne pogłębienie ujemnej dynamiki ich sprzedaży. W lutym sprzedaż paliw była niższa o ponad 26% w porównaniu do analogicznego okresu w poprzednim roku. Sprzedaż żywności także pogłębiła spadek z -1,7% r/r do -4,6% w lutym. Z kolei lekka poprawa nastrojów konsumentów obserwowana w ostatnich miesiącach nie znalazła jeszcze trwałego odzwierciedlenia w sprzedaży dóbr trwałych. Po dobrym, i jak widać jednorazowym odbiciu w styczniu, ich sprzedaż spadła w lutym o ponad 10% r/r. Jedynym pozytywnym echem dzisiejszych danych jest sprzedaż samochodów, która wraca z dalekiej podróży dzięki łagodzeniu ograniczeń podażowych. Dynamika ich sprzedaży pierwszy raz od sierpnia 2021 r. była dodatnia (+7,5% r/r w lutym).

Sprzedaż detaliczna towarów (%r/r, realnie)

Po publikacji dzisiejszych danych o sprzedaży mamy niewiele powodów do optymizmu. Co więcej, baza statystyczna wygenerowana przez wydatki uchodźców i na uchodźców oraz przez paniczne zakupy po wybuchu wojny sprawia, że dynamika sprzedaży pozostanie ujemna przez kilka miesięcy. Przekładając na język rachunków narodowych, konsumpcja prywatna nie ma w I połowie bieżącego roku najmniejszych szans na wzrost w ujęciu rocznym, a spadek PKB w I kwartale w ujęciu r/r może być głębszy od wcześniejszych prognoz.

Jedynym jaśniejszym punktem w danych za luty są wyniki budownictwa. Nastroje w tej branży są minorowe i są do tego dobre powody – brakuje nowych inwestycji mieszkaniowych, bo wysokie stopy procentowe spowodowały zapaść kredytów hipotecznych. Brakuje też nowych inwestycji infrastrukturalnych, ponieważ kończy się stary wieloletni budżet unijny, nowy jeszcze nie zdążył się jeszcze rozpędzić, a KPO pozostaje w zawieszeniu. Mimo to w lutym produkcja budowlano montażowa zdołała urosnąć o 10,6% w stosunku do stycznia i 6,6% w stosunku do lutego ubiegłego roku. To wynik dużo lepszy od oczekiwań naszych (0,5% r/r) i konsensusu prognoz (1,1% r/r). Co więcej, miał on dość nieoczekiwane źródła, bo w lutym wzrosły przede wszystkim inwestycje w budynki – o 12% m/m. Dobry wynik odnotowały też roboty specjalistyczne (+14% m/m). Natomiast w znacznie mniejszym stopniu wzrosły inwestycje infrastrukturalne (o 6% m/m). Wprawdzie uwarunkowania rynkowe dla inwestycji mieszkaniowych są wciąż niekorzystne i dopiero w 2024 r. pojawi się szansa na poprawę, ale dekoniunkturę w tym sektorze skompensują inwestycje infrastrukturalne za sprawą finalizacji funduszy unijnych na lata 2014-2020. Dlatego sądzimy, że sektor budownictwa czeka powolny, ale jednak wzrost w 2023 r.

Koniunktura w budownictwie mieszkaniowym, %r/r

Kamil Łuczkowski, ekonomista Banku Pekao