Inauguracja kadencji prezydenta Luli była gorąca. Wielu Brazylijczyków sprzeciwiło się wyborowi, czego efektem były wielotygodniowe zamieszki. Obecnie sytuacja wydaje się opanowana i mało kto otwarcie podważa legitymację do rządzenia przez „nowego-starego” prezydenta państwa. Przed jego administracją sporo wyzwań, związanych m. in. z potężnymi różnicami majątkowymi w społeczeństwie. Mimo to, kluczowe aktywa brazylijskie dały zarobić w zeszłym roku. Dolar osłabił się wobec reala, akcje zakończyły rok nad kreską, a realne rentowności 10-letnich obligacji skarbowych należą do najwyższych na rynkach wschodzących.

Wybory prezydenckie w Brazylii z 30 października 2022 r. przyniosły rozstrzygnięcie, które nie zadowoliło wielu głosujących. Zwycięzcą został Luiz Inácio Lula da Silva – po raz trzeci w historii tego największego południowoamerykańskiego kraju. Brazylia to mniej więcej obszar odpowiadający 26-krotności Polski, a liczebnie to blisko 6-krotność populacji naszego państwa.

Lula wcześniej sprawował najważniejszy urząd przed dwie kadencje w latach 2003-2010. W zeszłorocznych wyborach uzyskał 50,9% głosów, natomiast rządzący do tej pory prawicowy Jair Bolsonaro 49,1%. Tak minimalna różnica pokazuje, jak zażarta była rywalizacja między oboma kandydatami. Nie zdarzyło się to ani razu od 1985 r., gdy Brazylia odeszła do systemu dyktatury wojskowej i wkroczyła na ścieżkę demokracji. Nowy prezydent budzi emocje wśród swoich zwolenników i oponentów. Ci pierwsi kojarzą go z czasami prosperity pierwszej dekady XXI wieku. Ci drudzy, zapewne ze skandalem korupcyjnym, w którym uczestniczył elekt – operacja „Myjnia”, z której szczegółami zapoznasz się TUTAJ.

Skutkiem afery był m. in. pobyt Luli w więzieniu. Po odbyciu przez niego 580 dni z 22-letniego wyroku kary pozbawienia wolności, Najwyższy Sąd Federalny unieważnił rozstrzygnięcie z powodów proceduralnych, co utorowało drogę do powrotu do władzy.

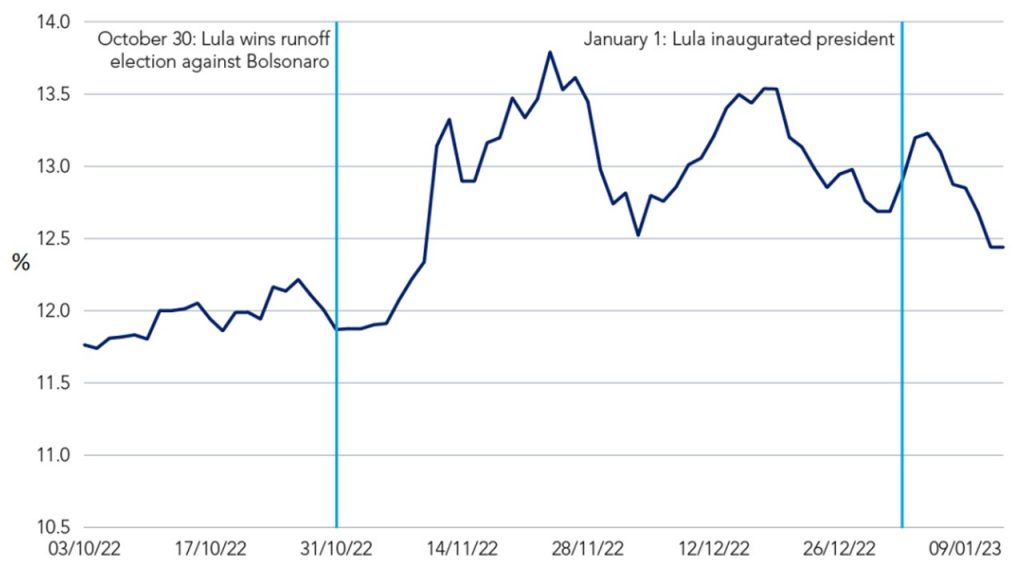

„Będę rządził dla 215 mln Brazylijczyków, a nie tylko dla tych, którzy na mnie głosowali. Nie ma dwóch Brazylii. Jesteśmy jednym krajem, jednym ludem, jednym wielkim narodem” – powiedział po zwycięstwie wyborczym Lula. Takie zapewnienie nie wystarczyło. Doszło do zamieszek niemal w całym kraju, które inspirowali zwolennicy przegranego. Bolsanoristas, takim mianem ochrzciły ich media, uważali, że w trakcie wyborów doszło do powszechnych fałszerstw, przy czym nigdy nie doszło do potwierdzenia tych zarzutów. W kraju zaczęło pachnieć zamachem stanu. W proces włączyli się przeciwnicy nowego prezydenta, którzy poza blokadami dróg publicznych i niszczeniem obiektów budowlanych, inicjowali protesty za pośrednictwem mediów społecznościowych. W celu zapobieżenia masowości takich wystąpień Najwyższy Sąd Wyborczy wydał nakazy sądowe, które doprowadziły m. in. do blokady grup dyskusyjnych na Telegramie i WhatsApp, a także kanałów na TikToku i YouTube. Apogeum społecznego niezadowolenia przypadło na 8 stycznia 2023 r., gdy zwolennicy Bolsonaro zaatakowali i zdewastowali brazylijski Kongres, Sąd Najwyższy i biura prezydenckie na Praça dos Três Poderes. W końcu służby porządkowe zaprowadziły ład, a protesty kontestujące legitymację Luli do sprawowania władzy praktycznie wygasły. O tym, jak wyglądała dynamika zdarzeń przekonasz się TUTAJ.

„Powstanie wspierające skrajnie prawicowego byłego prezydenta Jaira Bolsonaro w Brazylii zostało stłumione w ciągu jednego dnia (…), a ponad tysiąc protestujących zostało zatrzymanych. Ale niebezpieczeństwo większej niestabilności prezydenta Luiza Inácio Luli da Silvy pozostaje wysokie, zwłaszcza że antypatia do Luli jest powszechna w elitarnych kręgach gospodarczych i, co może bardziej niepokojące, wśród brazylijskiego wojska i sił bezpieczeństwa” – wyjaśniła Monica de Bolle z PIIE.

Wielotygodniowe zamieszki miały z pewnością negatywny wpływ na gospodarkę Brazylii – część inwestorów wystraszyła się dalszej eskalacji, co doprowadziło do wzrostu rentowności 10-letnich obligacji skarbowych, choć ostatnio sytuacja się ustabilizowała. Mimo nich ekonomiści przewidują, że kraj uniknie kłopotów, które będą charakteryzować wiele zakątków świata. Eksperci nie spodziewają się recesji w Brazylii, a jedynie istotnego spowolnienia wzrostu gospodarczego. MFW uważa, że w 2023 r. wzrost PKB wyniesie 1% rdr, zaś w dłuższej perspektywie – do 2027 r. będzie zbliżony do 2%.

Wiele naturalnie zależy od tego, co zrobi nowa administracja prezydencka. Część obserwatorów jest zdania, że dojdzie do istotnego zwiększenia transferów socjalnych, które mogą zaciążyć na różnych miarach deficytów finansów publicznych.

Filozofia rządzenia Luli

Nowa głowa państwa, która rozpoczęła kadencję 1 stycznia br., zdaje się podążać w kierunku jak największej akceptacji politycznej swojej władzy. Lula jest nominatem z nadania lewicowego, podczas gdy Kongres jest zdominowany przez opcję prawicową. W związku z tym prezydent poszukuje pewnego porozumienia z władzą ustawodawczą. Służyć temu ma m. in. znaczące rozbudowanie gabinetu. Część nowych tek ministerialnych przypadła przedstawicielom opozycji, a cały gabinet prezydencki tworzy konfiguracja 10 partii. Trudno zresztą się dziwić takiej pragmatycznej filozofii rządzenia – wszak „prezydencka” Partia Robotnicza ma tylko 12% głosów w Kongresie, a zatem musi zabiegać o jak najszersze poparcie swoich inicjatyw.

„Weteran polityki mógł zwiększyć na to swoje szanse (wypracowanie równowagi politycznej – przyp. red.), powiększając swój gabinet z 23 do 37 resortów, przekazując większość nowych ministerstw opozycji” – wytłumaczył Pablo Riveroll, szef działu akcji Ameryki Łacińskiej w brytyjskim Schroders.

Efektem polityki porozumienia ponad podziałami było też wyłączenie przez Kongres ok. 28 mld dol. wydatków z konstytucyjnego limitu budżetowego. Do tego doszło skrócenie okresu „zamrożenia” dla urzędników państwowych. Chodzi o czas, który musi upłynąć od odejścia z funkcji państwowej do ewentualnego przyjęcia posady korporacyjnej. Do tej pory obowiązywała 3-letnia karencja, po upływie której urzędnik mógł się dopiero ubiegać o pracę w spółce Skarbu Państwa – wymóg ten został skrócony do 30 dni.

Inwestorzy raczej chłodno przyjęli nominację nowego szefa resortu finansów. Został nim Fernando Haddad, były burmistrz São Paulo, który jest niżej oceniany niż poprzedni minister w gabinecie Bolsonaro – Paulo Guedes. „Ludzie myśleli, że Lula wybierze albo wykwalifikowanego ekonomistę, albo doświadczonego polityka, który mógłby negocjować z Kongresem” – ocenił Alberto Ramos, główny ekonomista ds. Ameryki Łacińskiej w Goldman Sachs. „Haddad nie spełnia żadnego z tych warunków” – dodał.

W koncyliacyjne podejście do rządzenia wpisują się plany gabinetu prezydenta dotyczące kontynuacji reform. Geraldo Alckmin, wiceprezydent Brazylii, ogłosił, że nie ma planów „wygumkowania” reform pracowniczych i emerytalnych, przyjaznych rynkowi, które Kongres uchwalił w 2017 i 2019 r. To rozwiało obawy części analityków, którzy spodziewali się, że nastąpi odwrót od tych posunięć.

„Naszym celem jest przejście do trzeciej reformy – po reformach emerytalnych i pracowniczych – reformy podatkowej” – oznajmił Alckmin. Zaznaczył, że administracja Luli planuje zaprzestać pobierania podatku IPI, który jest nakładany na towary przemysłowe, co spotkało się z przychylnym przyjęciem firm z sektora. Wcześniej utrzymane zostały subsydia dla benzyny i etanolu.

Sporo wyzwań na horyzoncie

Brazylia w ostatnich dekadach systematycznie się rozwijała. Jeżeli weźmie się jednak pod uwagę krótszy interwał czasowy, to już nie jest tak kolorowo. W 2011 r. PKB na jednego mieszkańca w cenach bieżących wyniósł ok. 13,2 tys. dol., po czym zaczął się osuwać. Według danych Banku Światowego w 2021 r. ten parametr zamknął się kwotą ok. 7,5 tys. dol. Gdyby sprowadzić tę ostatnią wartość do cen stałych (uwzględniając inflację), to byłoby jeszcze gorzej.

Na horyzoncie czai się wiele wyzwań, z którymi przyjdzie się zmierzyć administracji prezydenta Luli. Prawdopodobnie na pierwszy plan wysuwają się potężne nierówności społeczne.

„Prawdą jest, że bodźce last minute przeprowadzone przez Bolsonaro pomogły pobudzić wzrost w 2022 r., który ma wynieść 2,9%, a inflacja spadła z 12% w kwietniu do 6% w listopadzie. Jednak nie wszystkie metryki są równie pozytywne. Udział Brazylijczyków, którzy nie mają co jeść, znacznie wzrósł – z 6% do 15%. W ciągu 10 lat dług publiczny jako procent PKB wzrósł z 50% do 75%, a roczne wylesianie Amazonii przesunęło się z 6 tys. km kw. do prawie 12 tys. km kw.” – wskazali analitycy Bowmore Asset Management.

Redukcja rządowych wydatków na walkę z ubóstwem w ramach programu Emergency Aid oraz wysoka – dwucyfrowa – inflacja spowodowały, że jeszcze bardziej palącym problemem stała się aktywizacja zawodowa i zabezpieczenie społeczne milionów osób. Bank Światowy oszacował, że w 2021 r. ok. 28% Brazylijczyków (czyli nieco ponad 60 mln ludzi), było biednych.

Stąd m. in. pojawił się ostatnio pomysł, żeby płaca minimalna rosła w tempie co najmniej nadążającym za wzrostem PKB – obecnie przeciętne miesięczne wynagrodzenie nieznacznie przekracza 250 dol. Ale to może nie być koniec dalszych planów w tym zakresie.

„Udowodniliśmy już, że możliwe jest podniesienie płacy minimalnej powyżej inflacji” – zapowiedział niedawno temu Lula po spotkaniu ze związkowcami, co może otwierać drzwi dla kolejnych potencjalnych podwyżek. Realizacja tej zapowiedzi może osłabić presję dezinflacyjną. A na tym polu bank centralny może pochwalić się dość szybkim stłumieniem stopy wzrostu cen konsumpcyjnych (CPI). Wielu ekonomistów emocjonowało się rozpoczętym wiosną zeszłego roku cyklem zaostrzania polityki pieniężnej przez amerykański FOMC. Brazylijskie władze monetarne przystąpiły do akcji o wiele wcześniej i z o wiele większym rozmachem.

Tylko od czerwca 2021 r. w ciągu pół roku podstawowa stopa procentowa BACEN SELIC (średnia z międzybankowych transakcji rządowymi papierami wartościowymi o terminie zapadalności wynoszącym 1 dzień), poszła w górę o 500 pb (5 pkt proc.). Zdaniem części analityków obecny poziom 13,75% jest już docelowym w tej odsłonie zacieśniania polityki pieniężnej.

„Wiele banków centralnych rynków wschodzących, takich jak brazylijski, zaczęło podnosić stopy procentowe znacznie wcześniej niż Fed i osiągnęły już swoje stopy końcowe. W rzeczywistości szacujemy, że prawie połowa banków centralnych z naszego uniwersum, w tym Brazylia, Czechy, Węgry, Chile i Peru, zakończyła cykl podnoszenia stóp i spodziewamy się, że większość innych krajów rozwijających się zrobi to na początku 2023 r.” – napisali w styczniu analitycy Lazard Asset Management.

Drakońska podwyżka stóp procentowych wprawdzie przyczyniła się do opanowania inflacji, ale miała także, czego należało się spodziewać, skutki uboczne.

– Minister Haddad podkreślił potrzebę koordynacji polityki fiskalnej i monetarnej oraz podkreślił, że gospodarka spowalnia od sierpnia 2022 r. Minister stwierdził również, że kredyt jest kluczem do „ponownego uruchomienia gospodarki”. W zawoalowany sposób skrytykował bank centralny, stwierdzając, że cykl podwyżek stóp procentowych „zniszczył system kredytowy”, a wyższe stopy procentowe doprowadziły do zwiększenia zadłużenia gospodarstw domowych i wzrostu zaległości w spłacie zobowiązań (kredytów zagrożonych).

W sumie wydaje się, że rządowi zależy na ograniczeniu prognozowanego wzrostu deficytu budżetowego w 2023 r. Jest to pozytywne zjawisko, ale władze nadal wykazują pewną niechęć do przyjęcia znaczących, trwałych cięć w wydatkach bieżących (w tym kosztownych, źle ukierunkowanych zwolnień/subsydiów podatkowych) oraz do otwartego uznania potrzeby osiągnięcia pierwotnej nadwyżki fiskalnej na poziomie około 2% PKB w celu ustabilizowania dynamiki długu publicznego – ocenił Alberto Ramos w nocie do klientów z 12 stycznia.

Brazylijskie klasy aktywów

Poza klasyczną triadą: akcje, obligacje, waluta, dość istotne znaczenie dla inwestorów, stawiających na aktywa brazylijskie, ma również bezpośrednio rynek towarowy (ang. commodities, w skrócie: commo). Dzieje się tak z tego powodu, że największa południowoamerykańska gospodarka jest jednym z wiodących producentów różnego rodzaju surowców. Przed dekadami zwykło się ją nawet określać frazą: „olbrzym śpiący na worku złota”. To było jednak dawno temu, a slogan stracił na aktualności, gdyż olbrzym się wreszcie obudził.

Brazylia słynie m. in. z wielu tzw. soft commodities, do których powszechnie zalicza się towary rolne. Kraj przoduje lub jest w ścisłej światowej czołówce, jeżeli chodzi o produkcję trzciny cukrowej, soi, kawy, pomarańczy, kukurydzy, tytoniu i bawełny. Do tego ma niezwykle silną pozycję pod względem produkcji mięsa z kurczaka, wołowiny i wieprzowiny. Posiada znaczące pokłady m. in. rud żelaza, miedzi, złota, boksytów, manganu, cyny i niobu. Ma też znaczące złoża nośników energii (w tym ropy naftowej), które służą przede wszystkim potrzebom wewnętrznym. W Polsce czasami mówi się, że spichlerzem Europy jest Ukraina. Jeżeli podążyć za tą stylistyką frazeologiczną, to Brazylia jest spichlerzem świata.

Dow Jones Commodity Index (DJCI), jeden ze światowych benchmarków rynku towarowego, zwyżkował w 2022 r. o prawie 11% (w dol.) rdr. Wielu analityków uważa, że po latach posuchy ceny surowców znalazły się w supercyklu hossy, która jeszcze może długo potrwać. A na tym może skorzystać też Brazylia. Zeszły rok stał pod znakiem supremacji dolara. Indeks DXY poszedł w górę o prawie 8% rdr. Zdaniem większości analityków okres bardzo mocnego dolara jest już jednak za nami. Brazylijski real należał do nielicznych jednostek monetarnych, wobec których dolar się osłabiał. Kurs USD/BRL poszedł w dół w 2022 r. o ponad 5% rdr, co obok meksykańskiego peso, stawiało brazylijską walutę wśród najmocniejszych w wymiarze globalnym. Mocny real zachęca do tego, żeby do różnych klas aktywów napływał kapitał. Poza zyskami kapitałowymi inwestorzy zagraniczni mogą zwiększyć profity za sprawą różnic kursowych.

Na potrzeby niniejszej analizy zbadałem, jak się zachowywał jeden z benchmarków brazylijskich akcji – dolarowy MSCI Brazil IMI (indeks dochodowy brutto dla spółek dużej, średniej i małej kapitalizacji) – w latach 1996-2022. Miarę tworzy 49 komponentów o wartości rynkowej ok. 333 mld dol. Widać pewne związki pomiędzy zachowaniem się towarowego DJCI i kursu walutowego USD/BRL a zmianą indeksu MSCI Brazil. Przepisem na sukces na rynku akcji wydaje się splot słabego dolara i dobrej koniunktury w segmencie commo.

Czołowym lokalnym benchmarkiem dla akcji brazylijskich jest Ibovespa – indeks dochodowy, liczący blisko 50 lat, który tworzy przeszło 500 emitentów. Pełną listę składników indeksu znajdziesz TUTAJ.

Wbrew ogólnoświatowym trendom Ibovespa zyskała w zeszłym roku blisko 5%, a oczekiwania analityków na ten rok są dość zachęcające. Mediana cen docelowych indeksu wskazuje bowiem na niemal 14% potencjał wzrostu rdr. Zgodność firm inwestycyjnych co do kontynuacji zwyżki jest na tyle duża, że jedynie jedno biuro maklerskie (Genial) na 12 prognozujących opowiedziało się za spadkiem Ibovespa rdr.

Top10 brazylijskich spółek giełdowych jest zdominowane przez podmioty z tzw. starej ekonomii. Reprezentacja sektorowa obejmuje przede wszystkim instytucje finansowe: Itau Unibanco (największy bank komercyjny regionu LATAM), Banco Santander Brasil (odnoga działającej w Polsce hiszpańskiej grupy Santander), Banco Bradesco, Banco do Brasil i BTG Pactual (bankowość inwestycyjna). Oprócz tego w czołowej dziesiątce (pod względem kapitalizacji rynkowej) są m. in. Vale (głównie branża górnicza – największy na świecie producent rudy żelaza i niklu), Petrobras (koncern naftowy), czy Ambev (jeden z największych globalnie koncernów piwowarskich – powstał z integracji belgijskiego Interbrew i amerykańskiego Anheuser-Busch). Struktura sektora jako żywo w dużym stopniu jest podobna do tego, co mamy w Polsce. Z dwiema różnicami.

Po pierwsze, wiele z tych firm to podmioty działające w skali globalnej (np. Vale, Petrobras, Ambev). A po drugie, to duże korporacje pod względem kapitalizacji giełdowej, zwłaszcza jeżeli zestawimy je z przedsiębiorstwami notowanymi na GPW w Warszawie. Wartość rynkowa rodzimego parkietu akcji na koniec 2022 r. wyniosła ok. 254 mld dol., z czego w uproszczeniu około połowę stanowiły spółki krajowe. Wiodąca brazylijska czwórka (Vale, Petrobras, Itau Unibanco i Ambev), miała kapitalizację ok. 245 mld dol.

Do tego wyceny rynkowe brazylijskich akcji nie należą do wygórowanych. Na bazie trzech kluczowych wskaźników waluacji giełdowej (P/E, P/BV, stopa dywidendy) tamtejszy parkiet należy do najtaniej wycenianych spośród rynków wschodzących w stosunku do długoterminowej średniej (od 2000 r.). Ustępuje jedynie Chile. Polska jest też w czubie tego zestawienia, lecz poziom wycen zdecydowanie odbiega od brazylijskiego.

Nie każdy inwestor aktywnie lokuje kapitał na rynkach zagranicznych. Część korzysta z dobrodziejstw, jakie dają wehikuły pasywne – np. ETF-y. Na świecie działa kilka takich funduszy, które koncentrują się na inwestycjach w akcje brazylijskie. Największym jest iShares MSCI Brazil ETF (ticker: EWZ). Fundusz operuje od lipca 2000 r., ma aktywa w zarządzaniu (AUM) o wartości 4,948 mld dol., a roczny wskaźnik kosztów (TER) wynosi 0,58%. Poza nim funkcjonują również inne duże wehikuły dla tej klasy geograficznej – o AUM powyżej 100 mln dol. Chodzi o Franklin FTSE Brazil ETF (ticker: FLBR) o TER w wysokości 0,19% i lewarowany Direxion Daily MSCI Brazil Bull 2X Shares (ticker: BRZU) o TER w wysokości 1,26%. Całość uzupełniają fundusze z domicylem europejskim: iShares MSCI Brazil UCITS ETF (ticker: IBZL), Lyxor MSCI Brazil UCITS ETF (ticker: RIOL) czy Amundi MSCI Brazil UCITS ETF (ticker: BRZ).

Ciekawie wygląda też segment brazylijskiego długu skarbowego. Realna rentowność 10-letnich papierów rządowych jest mocno dodatnia (+7,0%), co jest ewenementem w wymiarze największych emerging markets świata. Żaden z rynków wschodzących, który może poszczycić się dodatnimi realnymi rentownościami obligacji skarbowych, nie wytrzymuje próby porównania z brazylijskim. Zwykle ten wskaźnik przekracza raptem 1% (poza RPA). Polska jest na drugim biegunie statystyk, gdyż współczynnik jest ujemny (-9,7%).