Kilka dni temu uwagę mediów finansowych zwróciło bankructwo FTX – jednej z wiodących giełd krypto-walutowych z siedzibą na Bahamach. Sprawa okazała się głośna, gdyż w jej wyniku najprawdopodobniej ponad milion osób utraciło łącznie ponad 1 mld USD a najprawdopodobniej wielokrotność tej kwoty.

Stało się tak dlatego, że giełdy kryptowalutowe różnią się od zwykłych giełd tym że przyjmują depozyty od klientów, w których imieniu realizują transakcje. Pełnią więc rolę domów maklerskich. Ponieważ nie mają gwarancji depozytów, to bankructwo FTX pociągnęło za sobą utratę środków przez jej klientów.

Ponadto założyciel FTX Sam Bankman-Fried był kryptowalutowym miliarderem celebrytą, który jeszcze przed trzydziestką dorobił się fortuny – jego majątek wyceniano na 26 mld USD. Chętnie pojawiał się w mediach i otwarcie angażował w ruch efektywnego altruizmu – deklarując, że przeznaczy swój majątek na cele charytatywne. Wg doniesień medialnych był on przeciwieństwem filantropa i sprzeniewierzył pieniądze swoich klientów przeznaczając je na własne nietrafione inwestycje w kryptowaluty w ramach firmy Alameda Research.

Historia wzlotu i upadku Sama Bankmana-Frieda jest bardzo ciekawa, ale zbyt wielowątkowa, by ją tu zrekonstruować – zwłaszcza że lepiej zrobili to inni, np. przez Alexa Herna z Guardiana. Chętnie podzielimy się za to kilkoma obserwacjami na temat rynku kryptowalut.

Mit założycielski kryptowalut okazał się… mitem.

Mitem założycielskim kryptowalut jest historia powstania bitcoina – stworzonego przez anonimową osobę lub organizację jako elektroniczny środek płatniczy, który dzięki algorytmom kryptograficznym jest odporny na oszustwa, niemożliwy do śledzenia oraz ma stabilną wartość, gdyż nie można go „dodrukować”. Bitcoin miał zabezpieczać przed inflacją w dolarze i innych tradycyjnych walutach, która zdaniem jego entuzjastów miała być koniecznym następstwem luźnej polityki monetarnej banków centralnych po kryzysie 2008 r.

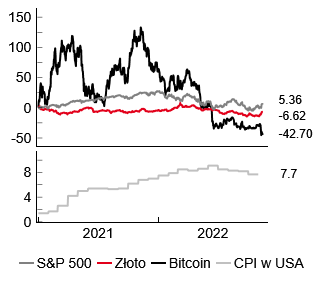

Szybko okazało się, że ani bitcoin, ani inne kryptowaluty przed inflacją nie zabezpieczają. Ich wartość jest zbyt zmienna i nieskorelowana z inflacją. Dobrze widać to teraz, gdy dolar i inne tradycyjne waluty tracą siłę nabywczą w tempie niespotykanym od 40 lat, ale kryptowaluty i złoto tracą wartość jeszcze szybciej. Lepszą inwestycją okazało się kupno akcji na amerykańskiej giełdzie.

Stopa zwrotu z akcji, złota i bitcoinów od początku 2021 r.

Nie znaczy to, że kryptowaluty nie mają fundamentalnej wartości…

To, że kryptowaluty nie chronią przed inflacją, nie znaczy, że są zawsze złą inwestycją ani że nie mają innych zalet. Technologia, która za nimi stoi – tzw. blockchain ma potencjalnie wiele użytecznych zastosowań. Firmy, które starają się je rozwijać i monetyzować zwykle wabią swoich inwestorów obietnicą budowy alternatywnego systemu finansowego (por. Adam Levin z Bloomberga), który kiedyś zyska powszechną akceptację i stanie się niezwykle dochodowy. Nie możemy wykluczyć, że tak się kiedyś faktycznie stanie, ale nawet jeśli to trzeba na to czekać jeszcze wiele lat. W międzyczasie większość firm z branży kryptowalut będzie przynosić straty. Część dlatego, że jest zwykłym oszustwem, jak FTX lub schematem Ponziego, a część dlatego, że dopiero buduje odpowiednią skalę i model biznesowy.

… ale wzrost kosztów kapitału utrudnił im jej ujawnienie

Nie jest przypadkiem, że branża kryptowalut przeżywa trudności akurat teraz (upadek FTX poprzedziło bankructwo Terra/Luna). To efekt rosnących stóp procentowych na całym świecie. Kapitał stał się droższy i biznesplany projektów, które potrzebują wielu lat na uzyskanie rentowności, przestały się spinać (przez wyższe stopy dyskonta). Inwestorzy nie są w stanie czekać tyle czasu na zwrot z inwestycji, ile dawniej.

Kryptowaluty powtarzają historię tradycyjnych walut.

Na koniec chcemy się podzielić spostrzeżeniem, że historia kryptowalut podąża tymi samymi koleinami, którymi podążały tradycyjne waluty. Otóż spoiwem każdego systemu finansowego jest zaufanie jego użytkowników do innych użytkowników, do pośredników finansowych i do emitentów pieniądza. Zaufanie to jest bardzo trudne do utrzymania, gdy nie ma „żandarma”, który za złe zachowania karze a dobre nagradza. Taka była geneza powołania banków centralnych, instytucji nadzoru finansowego i stosownych regulacji. Kryzysy bankowe stały się dzięki nim rzadsze i zaufanie mogło rozkwitnąć.

Na ten sam problem natknęły się kryptowaluty. To, że działają w sferze braku silnego nadzoru i regulacji jest zarówno ich zaletą (łatwiej zachować za ich pomocą anonimowość, dokonywać w ich ramach innowacji, itd.), jak i przekleństwem. Bankructwo FTX nie jest pierwszym i nie będzie ostatnim kryzysem, w którym zwykli użytkownicy kryptowalut stracą pieniądze.

Oczywiście nie jest to winą samych kryptowalut – można sobie wyobrazić bardzo bezpieczny sposób korzystania z nich (np. poprzez ich trzymanie wyłącznie na prywatnych „portfelach”) – ale bez możliwości zaufania pośrednikom ekosystem kryptowalut nie będzie mógł rozkwitnąć.

Każde takie zdarzenie jak bankructwo FTX wywoła apele o większą regulację tego rynku – np. wymuszenia na nim jakiegoś ładu korporacyjnego, centralizacji rozrachunków, stworzenia pożyczkodawcy ostatniej szansy, itp. Procesy te nie muszą zachodzić wyłącznie odgórnie (wymuszane przez państwo), mogą też zachodzić oddolnie. Nie jesteśmy w stanie przewidzieć, jakie rozwiązania w tym zakresie zostaną wypracowane i jak wpłyną na użyteczność kryptowalut oraz ich popularność. Tak czy owak, przyszły alternatywny system finansowy, o którym pisaliśmy wcześniej – jeśli uda się go stworzyć, będzie najprawdopodobniej bardziej przypominał nasz tradycyjny system finansowy niż kiedyś się to wydawało.

Zespół Analiz i Prognoz Rynkowych Banku Pekao