Wśród laureatów ekonomicznego Nobla znalazł się tym razem Ben Bernanke, jeden z poprzednich szefów Rezerwy Federalnej. Nagrodę przyznano mu jednak nie za jego osiągnięcia na tym stanowisku, lecz za jego wcześniejszy dorobek akademicki. Razem z nim nagrodę dzielą Douglas Diamond i Philip Dybvig. Tegoroczny ekonomiczny Nobel dotyczy bowiem „badań nad bankami i kryzysami finansowymi”

Kryzysy są dla ekonomistów wdzięcznym tematem, bo podobnie jak choroby w medycynie dostarczają wglądu w normalnie nieobserwowane aspekty funkcjonowania gospodarki. Innymi słowy, patrząc na to, co się psuje, możemy coś więcej powiedzieć o tym, jak działa gospodarka. W tym wypadku dotyczy to roli systemu bankowego (i szerzej – finansowego).

Studenci pierwszego roku ekonomii bardzo szybko dowiadują się, że oszczędności są równe inwestycjom. W praktyce jednak zarówno inwestycje, jak i oszczędności są w czyichś rękach i z reguły nie są to te same podmioty. Ktoś musi zatem łączyć oszczędności jednych i inwestycje drugich – tym „kimś” jest system finansowy. Rola i odpowiedzialność banków jest szczególna, bo oprócz pośredniczenia w zamianie oszczędności w inwestycje dokonują one jeszcze innej transformacji: płynne i krótkoterminowe oszczędności zamieniają w niepłynne i długoterminowe inwestycje. Innymi słowy, depozyt na żądanie (dla wielu nieodróżnialny od gotówki w materacu) ma w sektorze bankowym po drugiej stronie bilansu kredyt mieszkaniowy na 30 lat, 10-letnią pożyczkę na inwestycję lub kilkuletnią obligację skarbową. Tu oczywiście pojawia się problem – gdyby posiadacze oszczędności (depozytariusze) zdecydowali się je wycofać, bank nie mógłby zaspokoić ich żądań z uwagi na niepłynność aktywów.

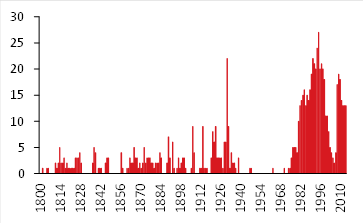

Liczba krajów notujących kryzys bankowy

Diamond i Dybvig pokazali w 1983 r., że w takiej sytuacji możliwe są dwie równowagi. W jednej depozyty wycofują tylko te podmioty, które w danym momencie tego potrzebują. W drugiej dochodzi do runu na bank i swoje środki wycofują również ci, którzy nie muszą, ale boją się, że dla nich zabraknie. Ta „gorsza” ma więc znamiona samospełniającej się przepowiedni. Bernanke z kolei najpierw zajmował się empiryczną stroną tego problemu, analizując Wielki Kryzys z lat 30-tych i rolę, jaką pełniły w nim runy na banki, a następnie stanął w roli kogoś, kto miał zapobiec powtórce 80 lat później (tego już jednak nagroda nie dotyczy).

Teoretyczne i empiryczne (wiedza na temat roli banków i ich wrażliwości jest znacznie, znacznie starsza) argumenty dotyczące wrażliwości sektora bankowego znalazły swoje odzwierciedlenie w siatce instytucji i regulacji tworzących ramy dla finansów i operacji sektora bankowego. Obejmuje to m.in. wymogi kapitałowe i płynnościowe, system gwarancji depozytów oraz zinstytucjonalizowaną rolę banku centralnego jako pożyczkodawcy ostatniej szansy.

Tegoroczny ekonomiczny Nobel nie dotyczy, jak warto podkreślić, pełnej współczesnej wiedzy na temat kryzysów bankowości. Jest to raczej Nobel za wiedzę podstawową, z okresu poprzedzającego Wielką Recesję i moment, kiedy Bernanke stał się ekonomicznym praktykiem. O ile bowiem wiedza na temat tradycyjnej roli sektora bankowego była wówczas znana i runy na banki generalnie nie były dużym problemem w latach 2007-2008 (upadek Northern Rock zapisał się na kartach podręczników, ale nie miał większego znaczenia gospodarczego), o tyle dziura w wiedzy i świadomości ekonomistów i decydentów była gdzie indziej. Mianowicie, w zobowiązaniach pozabilansowych i w aktywności poza ściśle zdefiniowanym sektorem bankowym (cały system shadow banking pełniącego funkcję banków bez adekwatnego nadzoru i regulacji) oraz w możliwości wystąpienia mechanizmu runu na rynku międzybankowym. Ponadto, model Douglasa i Dybviga jest niekompletny, bo brakuje w nim wyjaśnienia, co zwiększa prawdopodobieństwo runu i jakie endogeniczne czynniki mogą za tym stać (w praktyce dotyka to banków z ujawnionymi lub znanymi wcześniej problemami).

Z makroekonomicznego punktu widzenia ex post okazało się, że zapobiegnięcie masowym runom na banki jest warunkiem koniecznym, ale nie dostatecznym szybkiego wyjścia z recesji i dekada po Wielkiej Recesji była dekadą wolnego wzrostu, histerezy na rynkach pracy, niskiej inflacji, masowego stosowania niekonwencjonalnej polityki pieniężnej i powszechnych wezwań do bardziej aktywnej roli polityki fiskalnej. Wszystko to wydało owoc w sposobie w jaki państwa i regulatorzy rozwiązywali kryzys roku 2020 r. spowodowany pandemią. Inflacja, z którą teraz walczymy jest jednym ze skutków ubocznych tego podejścia. Z pewnym smutkiem musimy tutaj bowiem zauważyć, że w polityce gospodarczej często próbuje się raz jeszcze rozegrać przegraną bitwę.

Zespół Analiz i Prognoz Rynkowych Banku Pekao