Sejm uchwalił wczoraj ustawę przewidującą zamrożenie z początkiem 2023 r. cen energii elektrycznej dla gospodarstw domowych na poziomie z roku obecnego. Jednakże, jest to nietypowe zamrożenie, ponieważ obowiązuje do określonego pułapu zużycia energii (2000 kWh) przez gospodarstwo domowe, z kilkoma wyjątkami: 2600 kWh dla gospodarstw z osobami z niepełnosprawnościami i 3000 kWh w przypadku rodzin z Kartą Dużej Rodziny oraz rolników

Po przekroczeniu tych limitów zużycia, odbiorcy będą rozliczani za każdą kolejną zużytą ilość energii według nowych stawek taryf ustalonych przez Urząd Regulacji Energetyki (URE). Trzeba przyznać, że mało jest takich dóbr w gospodarce, których cena uzależniona jest odgórnie od poziomu ich zużycia (nie mówimy tutaj o rynkowym mechanizmie popytu i podaży). Takim nielicznym przykładem mogą być tutaj taryfy gazowe dla gospodarstw domowych, które warunkują cenę zużytego gazu od przedziałowych poziomów jego rocznego zużycia.

Zaczęliśmy się zastanawiać, zakładając wejście w życie ustawy w obecnej postaci, jaki będzie wpływ takiego nietypowego mrożenia cen na inflację? A bardziej doprecyzowując to pytanie – w jaki sposób GUS uwzględni w pomiarach inflacji zmienną cenę prądu w zależności od jego zużycia? Wiadomo, że gospodarstwo domowe będzie stopniowo na przestrzeni roku zwiększać swoje skumulowane zużycie energii elektrycznej i w końcu, jeżeli w ogóle, przekroczy próg, powyżej którego obowiązywać będzie wyższa stawka. Przyjmując takie założenia byłoby jasne, że im bliżej końca roku, tym wpływ na inflację będzie rosnąć w ramach wpadania coraz większej liczby gospodarstw powyżej tego progu. Jednakże, GUS nie otrzymuje od dostawców prądu danych na temat bieżącego zużycia prądu przez klientów. Dlatego też nie jest możliwe uwzględnianie na bieżąco w inflacji faktycznych kosztów ponoszonych przez gospodarstwa.

Dlatego naszym zdaniem GUS od początku 2023 r. będzie uwzględniał zamrożenie cen prądu w skali równej średniej ważonej stawki do rocznego poziomu zużycia 2000 kWh i nowej stawki powyżej tego limitu. Wagi te powinny być ustalane na podstawie historycznej struktury zużycia energii elektrycznej przez gospodarstwa domowe. Takie dane publikuje GUS w wydawanej co 3 lata publikacji – ostatnie wydanie jest z początku 2020 r. i obejmuje dane za 2018 r.

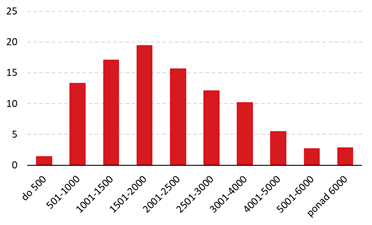

Udział gospodarstw domowych w zależności od rocznego zużycia energii elektrycznej (w kWh)

Poziom zużycia 2000 kWh określony w ustawie nie jest przypadkowy, ponieważ stanowi medianę rocznego zużycia wśród gospodarstw domowych: statystycznie 50% gospodarstw zużywa mniej od tego poziomu, 50% więcej. Obecnie nie znamy jeszcze wysokości nowych stawek obowiązujących w przypadku przekroczenia tego progu. Te ustali URE w ramach akceptacji taryf na nowy rok dla dostawców energii elektrycznej. W takim razie jesteśmy jeszcze skazani na rozważanie różnych scenariuszy. Na podstawie danych o strukturze zużycia prądu policzyliśmy, o ile wzrośnie roczny rachunek za prąd dla gospodarstw domowych ogółem w zależności od wzrostu nowych stawek i w jakim stopniu zwiększy to inflację już od początku przyszłego roku.

Z jednej strony ten wpływ może być wyższy niż poniższe oszacowania ze względu na równoległą prawdopodobną podwyżkę kosztów dystrybucji energii elektrycznej, które stanowią w przybliżeniu połowę udziału rachunku za prąd. Jednakże historia pokazuje, że są to zdecydowanie niższe podwyżki aniżeli stawki za samą sprzedaż energii elektrycznej. Z drugiej strony nie uwzględniliśmy w naszych szacunkach specjalnych gospodarstw domowych, dla których ustalone są wyższe pułapy zużycia (jak np. gospodarstwa z Kartą Dużej Rodziny czy rolnicy), których wzięcie pod uwagę zaniżyłoby nasze szacunki. Można uznać, że powyższe kwestie się zniosą, uwiarygadniając nasze szacunki.

Scenariusze skutków wzrostu taryf dla zużycia powyżej 2000 kWh

Źródło: Pekao Analizy

Czekamy jeszcze na założenia dotyczące cen gazu w taryfach dla gospodarstw domowych. Na razie mamy tylko doniesienia dotyczące ich potencjalnego zamrożenia. Nie wiemy do jakiego poziomu, ale kontrakty terminowe sugerują wzrost cen sprzedaży gazu nawet o 80%, co przy zerowym wzroście kosztów dystrybucyjnych zwiększyłoby rachunek gospodarstw domowych o 40%. Zakładamy, że rząd pokusi się o zmniejszenie tego wzrostu o co najmniej połowę.

Prawdopodobnie dzięki powyższym dyskrecjonalnym działaniom w zakresie cen energii unikniemy scenariusza inflacji powyżej 20% r/r na początku 2023 r. Jednakże, zauważamy obecnie rozlewanie się inflacji na szeroki wachlarz towarów i usług ze względu na przekładanie wysokich cen energii przez producentów i sprzedawców na ceny dla konsumenta. Jest to możliwe ze względu na dalej utrzymujący się wysoki popyt w gospodarce na co wskazują wciąż pozytywne miesięczne dane z polskiej gospodarki. Tempo przechodzenia w kierunku spowolnienia jest powolne. Dlatego też szczyt inflacji bazowej w tym cyklu widzimy dopiero na początku 2023 r. w wysokości powyżej 10,5% r/r. Z kolei bardzo duże efekty bazy odniesienia z roku ubiegłego nie pozwolą już na znaczne jej przyspieszenie.

Efekty drugiej rundy i wysokie ceny gazu będą dalej przekładać się na wyższe ceny żywności. Z kolei nadchodzący okres grzewczy będzie nacechowany dalszymi solidnymi wzrostami cen węgla oraz centralnego ogrzewania. Paliwa to jedyna duża kategoria, która może oddziaływać dezinflacyjnie w ujęciu r/r za sprawą spadających cen rynkowych ropy naftowej.

Zakładamy średnioroczną inflację w 2022 r. w wysokości 14,3% (wcześniej: 13,6%), a w 2023 r. jej niewielki spadek do 13% (wcześniej: 11,4%). Szczyt inflacji w tym cyklu to luty w wysokości ok. 19,5% r/r, mocno podbity przez efekt niskiej bazy odniesienia z roku ubiegłego spowodowany wprowadzeniem Tarczy Antyinflacyjnej, która pozostanie z nami co najmniej do końca 2023 r. Bardziej dynamiczny spadek inflacji zobaczymy dopiero od 2Q23 ze względu na zakładane przez nas schłodzenie koniunktury, widoczne już efekty podwyżek stóp procentowych, jak również wysoką bazę odniesienia z roku ubiegłego. Osiągnięcie celu inflacyjnego to zdecydowanie za długi horyzont żeby o tym wspominać…

Inflacja – prognoza Pekao

Zespół Analiz i Prognoz Rynkowych Banku Pekao