GUS nieco zrewidował wyniki polskiej gospodarki za II kwartał. PKB wzrósł o 5,5% r/r, nieco bardziej niż szacowano w tzw. szybkim szacunku (5,3%), co jest również wynikiem bliższym prognozom (ok. 6% r/r). Dynamika kwartalna również powędrowała w górę o 0,2 pkt. proc. (do -2,1% kw/kw s.a.)

Oznacza to, że spadek PKB z II kwartału jest nadal imponujący, ale z powodów, o których szerzej piszemy w dalszej części komentarza, warto PKB z pierwszej połowy roku uśredniać. W stosunku do końcówki 2021 r. polski PKB wzrósł w tym czasie łącznie zaledwie o 0,3-0,4% – ewidentnie mamy zatem do czynienia z wyhamowaniem.

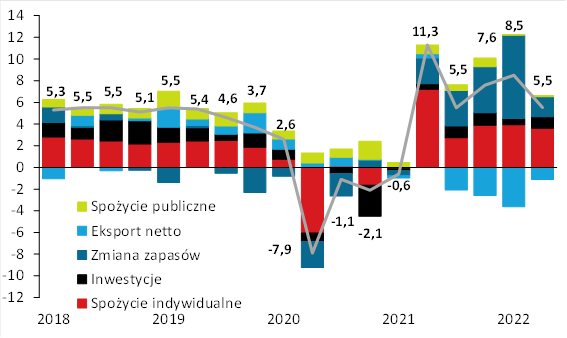

Dynamika realnego PKB (r/r) w podziale na kategorie

Szczegóły PKB za II kwartał miały być ciekawe i faktycznie takie były:

1. Konsumpcja prywatna wzrosła o 6,4% r/r, powyżej prognoz. Opłacało się kierować dynamiką sprzedaży detalicznej i nie ryzykować (jak my).

2. Konsumpcja publiczna wzrosła o 0,8% r/r, co wydaje się mało wiarygodną wartością i obstawiamy tutaj dużą rewizję w górę w przyszłym roku, po uwzględnieniu przez GUS pełnych danych z sektora publicznego.

3. Nakłady brutto na środki trwałe przyspieszyły do 7,2% r/r, co zgadza się niemal idealnie ze wskazaniami danych z sektora przedsiębiorstw niefinansowych, o których pisaliśmy w poprzednim tygodniu.

4. Wkład zmiany zapasów tąpnął z 7,7 do 1,8 pkt. proc. (a więc jeszcze mocniej niż zakładaliśmy).

5. Eksport netto odjął od wzrostu PKB 1,1 pkt. proc., a więc znacznie mniej niż w poprzednich kwartałach (-2-4 pkt. proc.).

W szerszej perspektywie widać, że struktura wzrostu gospodarczego zmieniła się w ostatnich kwartałach niemal wyłącznie za sprawą kategorii „rezydualnych”, czyli eksportu netto i zmiany zapasów. Łączny wkład spożycia indywidualnego i inwestycji praktycznie nie zmienił się od roku. Nie będzie to trwało w nieskończoność i są dobre argumenty za tym, by oczekiwać wyhamowania obydwu kategorii w najbliższych kwartałach, ale lusterko wsteczne póki co pokazuje gospodarkę wciąż rozpędzoną. Co więcej, zachowanie kategorii „rezydualnych” sugeruje wręcz przegrzanie – popyt konsumpcyjny i inwestycyjny nie mógł być zaspokojony przez krajowe zdolności wytwórcze.

Suma wkładu eksportu netto i zmiany zapasów (pkt. proc., r/r)

Nasz scenariusz na kolejne kwartały nie zmienia się – w miesiącach letnich PKB prawdopodobnie zaliczył kolejne solidne hamowanie (wstępnie oceniamy, że do 3,4% r/r, ale ryzyko jest w dół), a w całym roku wzrost gospodarczy wyniesie ok. 4,0%, by wyhamować w 2023 r. do nieco ponad 1% r/r (1,2%). W międzyczasie polska gospodarka znajdzie się w recesji definiowanej jako spadek PKB w ujęciu rocznym (na temat recesji technicznej nie będziemy się wypowiadać, bo to kwestia zarówno koniunktury, jak i odsezonowania). Główne przyczyny to spadek popytu zagranicznego (głównie z Europy Zachodniej), kiepska kondycja polskiego konsumenta (skutkująca okrojeniem konsumpcji, zwłaszcza w obszarach dyskrecjonalnych), hamowanie inwestycji i normalizacja stanu zapasów w przedsiębiorstwach po ekscesach z przełomu 2021 i 2022 roku.

Piotr Bartkiewicz, CFA, ekspert Banku Pekao