Wg opublikowanych w poniedziałek danych wskaźnik ISM w przetwórstwie obniżył się z 53,0 do 52,8 pkt., podczas gdy upublicznione wczoraj dane dotyczące pozostałych sektorów przyniosły poprawę nastrojów – tu indeks wzrósł z 55,3 do 56,7 pkt.

Po uśrednieniu (20:80) zatem wróciliśmy do poziomów z maja (55,9). Incydentalnie, średnia z poprzedniej ekspansji wypada niemal dokładnie tam – lipiec w amerykańskiej gospodarce wyglądał zatem bardzo przeciętnie. Warto jednak zauważyć, że trendy nie są zachęcające (spadkowe), ale jednocześnie bieżąca koniunktura nie przystaje do nastrojów rynkowych (recesyjnych).

Wynik przemysłu, z bardzo słabymi zamówieniami i powolnym równoważeniem sytuacji podażowej, nie zaskakuje. W pozostałych sektorach z kolei w lipcu notowano synchroniczne odbicie głównych składników PMI („produkcji”, nowych zamówień i zatrudnienia). Zważywszy na oczywistą słabość budownictwa, ten wynik należy zapisać w całości na karb usług. Za ciekawy należy uznać rozdźwięk między liczbami (negatywne w przemyśle, pozytywne w usługach) a komentarzami ankietowanych (pozytywnymi w przemyśle i negatywnymi / ostrożnymi w usługach). Tym niemniej, preferujemy tu liczby.

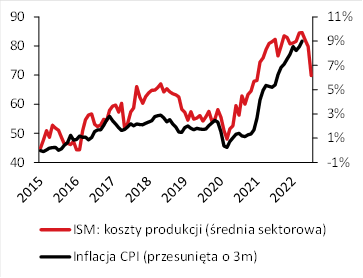

Wreszcie, interesujący jest spadek presji kosztowej w amerykańskiej gospodarce. Ten wskaźnik ma wyprzedzający (o ok. 3 miesiące) charakter względem rocznej dynamiki CPI lub PCE i wynik lipca sugerowałby, że jesienią inflacja CPI wyhamuje z obecnych 9 do ok. 6% r/r.

Teoretycznie, dla Fed te dane niosą pozytywną informację, potwierdzają bowiem optymistyczny w gruncie rzeczy pogląd na gospodarkę. W praktyce jednak jednoczesny spadek presji kosztowej (w całej gospodarce daleko mu do poziomów neutralnych) przy utrzymaniu wysokiego wzrostu gospodarczego i jednoczesnym złagodzeniu warunków finansowych jakie się dokonało w lipcu będzie argumentem za utrzymaniem wysokiego tempa podwyżek stóp. Trzeba też pamiętać, że w odniesieniu do inflacji wskazania miękkich danych są znacznie bardziej optymistyczne niż twardych, pomimo wspomnianego wyżej sygnału dla CPI na jesień. Za sobą mamy bowiem ponowne przyspieszenie inflacyjnego momentum. Radość rynków może zatem być przedwczesna.

Wskaźniki koniunktury ISM

Koniunktura a wzrost gospodarczy w USA

Presja kosztowa w badaniu koniunktury ISM a dynamika CPI

Zespół Analiz Banku Pekao